Rasio keuangan adalah elemen penting karena mendeskripsikan fundamental perusahaan. Selain melakukan analisis laporan keuangan perusahaan, pihak-pihak berkepentingan seperti investor sering kali juga melakukan analisis rasio keuangan (financial ratios) atau rasio finansial suatu perusahaan.

Lalu, apa itu rasio keuangan? Apa saja jenis rasio keuangan? Seperti apa rumus dan cara menghitungnya? Bagaimana contoh analisis rasio keuangan? Berapa standar nilai rasio keuangan yang sehat dan ideal? Invesnesia akan menyajikan materi rasio keuangan secara lengkap.

Contents

- 1 Pengertian Rasio Keuangan

- 2 Fungsi Analisis Rasio Keuangan

- 3 Jenis Rasio Keuangan

- 4 Cara Analisis Rasio Keuangan (Analisis Fundamental)

- 5 Contoh Analisis Rasio Keuangan Perusahaan Tbk

- 6 Kasus Penggunaan Rasio Keuangan

- 7 Semua Hal Tentang Rasio Keuangan

- 7.1 1. Definisi Rasio Keuangan

- 7.2 2. Mengukur Kinerja Keuangan

- 7.3 3. Kategori Utama Rasio

- 7.4 4. Perhitungan Rasio:

- 7.5 5. Perbandingan Industri

- 7.6 6. Perbandingan Kinerja Historis

- 7.7 7. Pemantauan Keuangan

- 7.8 8. Pengambilan Keputusan Investasi

- 7.9 9. Pemberian Kredit

- 7.10 10. Keterbatasan Rasio

- 7.11 11. Analisis Komprehensif

- 8 Simpulan

- 9 Referensi

Pengertian Rasio Keuangan

Pengertian rasio keuangan telah banyak diungkapkan oleh para ahli. Menurut Sherman (2015), rasio keuangan atau rasio finansial (financial ratios) adalah sebuah alat ukur yang dimaksudkan untuk mengevaluasi strategi operasi, investasi, dan pembiayaan perusahaan dalam konteks historis dan prospektif. Analisis rasio keuangan dapat dilakukan untuk perusahaan tertentu selama periode waktu tertentu, atau juga bisa dengan membandingkan setiap perusahaan di sektor industri tertentu pada titik waktu tertentu.

Baca juga: Sektor di Bursa Efek Indonesia (Indeks Sektoral)

Fungsi Analisis Rasio Keuangan

Ada banyak pihak berkepentingan yang menggunakan rasio finansial untuk tujuan tertentu. Namun secara umum, berikut fungsi rasio keuangan.

- Bagi investor, rasio keuangan berfungsi sebagai metode analisis fundamental untuk mengambil keputusan investasi saham.

- Bagi kreditur, rasio keuangan berfungsi sebagai bahan pertimbangan dalam memberikan pembiayaan atau fasilitas kredit kepada perusahaan.

- Bagi supplier, rasio keuangan berfungsi untuk melihat kemampuan perusahaan dalam melunasi utang atas persediaan barang.

- Bagi manajemen perusahaan, rasio keuangan berfungsi sebagai alat kontrol (controlling) dan bahan evaluasi atas pencapaian kinerja perusahaan dalam periode tertentu.

- Bagi peneliti, rasio keuangan dapat dijadikan bahan penelitian untuk menemukan solusi atas suatu masalah yang dihadapi korporasi.

Jenis Rasio Keuangan

Selain menjelaskan definisi atau pengertian rasio keuangan secara khusus, para ahli juga telah membagi rasio keuangan ke dalam beberapa jenis atau kategori. Sebagai contoh, menurut Horne & Wachowicz (2009), jenis rasio keuangan terbagi menjadi 5 kategori, yaitu (1) Rasio Likuiditas (Liquidity Ratios), (2) Rasio Leverage (Leverage Ratios), (3) Rasio Cakupan (Coverage Ratios), (4) Rasio Aktivitas (Activity Ratios), dan (5) Rasio Profitabilitas (Profitability Ratios)

Menurut Fabozzi & Drake (2009), dalam mengambil keputusan investasi, investor akan menilai seperti apa kondisi dan kinerja keuangan perusahaan. Ada lima (5) jenis rasio keuangan yang dapat digunakan investor untuk menganalisis kinerja operasi dan kondisi keuangan perusahaan, yaitu (1) Pengembalian Investasi (Return on Investment), (2) Likuiditas (Liquidity), (3) Profitabilitas (Profitability), (4) Aktivitas (Activity), dan (5) Leverage Keuangan (Financial Leverage).

Sedangkan menurut para ahli lain, Brigham & Houston (2013) menjelaskan bahwa ada 5 jenis keuangan, yaitu sebagai berikut:

- Rasio Likuiditas (Liquidity Ratios)

- Rasio Manajemen Aset (Asset Management Ratios)

- Rasio Manajemen Utang (Debt Management Ratios)

- Rasio Profitabilitas (Profitability Ratios)

- Rasio Nilai Pasar (Market Value Ratios)

Pada dasarnya, semua jenis rasio finansial di atas bisa digunakan untuk menganalisis kinerja keuangan perusahaan (analisis fundamental). Secara konsep, tidak ada perbedaan signifikan dari pembagian kategori atau jenis rasio keuangan dari para ahli tersebut. Hanya saja, ada sedikit perbedaan sudut pandang dalam mengategorikan jenis rasio keuangan.

Di sini, forexnesia akan mengambil referensi dari Brigham & Houston (2013) yang telah membagi rasio keuangan menjadi lima (5) kategori utama. Namun, forexnesia juga akan menggunakan penjelasan yang relevan dari para ahli lainnya agar pembaca memiliki pemahaman yang lebih luas dari berbagai perspektif. Untuk lebih jelas, berikut macam-macam rasio keuangan perusahaan.

1. Rasio Likuiditas (Liquidity Ratios)

Apa itu rasio likuiditas (liquidity ratios)? Menurut Brigham & Houston (2013), rasio likuiditas adalah tentang bagaimana perusahaan dapat melunasi utang pada saat jatuh tempo. Dalam hal ini, likuditas sangat penting untuk melihat kelayakan suatu bisnis. Itulah asalan kenapa rasio likuiditas diletakkan pada poin pertama dari jenis rasio keuangan. Likuiditas atau likuid (cair) yang artinya aset yang diperdagangkan secara aktif sehingga dapat dikonversi menjadi kas (uang tunai) dengan cepat.

Horne & Wachowicz (2009) dan Fabozzi & Drake (2009) juga memberikan definisi rasio likuiditas. Secara umum, mereka memiliki pandangan yang sama. Rasio likuiditas adalah alat untuk mengukur seberapa besar kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek – membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek yang tersedia saat ini. Rasio likuiditas berguna bagi pihak berkepentingan untuk memahami kondisi perusahaan saat terjadi kesulitan.

Rasio likuiditas terbagi menjadi beberapa macam. Secara umum, ada dua (2) macam rasio likuiditas, yaitu (1) rasio lancar (current ratio) dan (2) rasio cepat (quick ratio atau acid-test ratio). Berikut ringkasan penjelasan dari kedua jenis rasio keuangan tersebut.

#1. Rasio Lancar (Current Ratio)

Secara umum, pengertian rasio lancar atau current ratio adalah rasio finansial yang membandingkan aset lancar (current assets) dengan liabilitas lancar (current liabilities). Aset lancar artinya aset yang likuid atau mudah dicairkan (dikonversi) menjadi uang tunai. Sedangkan utang lancar artinya utang yang bersifat jangka pendek (jatuh tempo maksimal satu tahun). Dengan demikian, rumus current ratio (CR) adalah current assets (CA) dibagi current liabilities (CL).

CR = CA / CL

Tujuan rasio lancar adalah untuk melihat seberapa besar kemampuan aset lancar perusahaan dalam membiayai utang jangka pendek. Rasio lancar merupakan salah satu variabel penting bagi pihak berkepentingan, misalnya bagi kreditur (bank). Variabel rasio lancar dapat menjadi pertimbangan bagi bank dalam memberikan fasilitas kredit.

#2. Rasio Cepat (Quick Ratio)

Alternatif lain untuk mengukur likuiditas perusahaan yaitu dengan menggunakan rasio cepat (quick ratio). Secara umum, pengertian rasio cepat atau quick ratio adalah rasio keuangan yang dihitung dengan mengurangi persediaan (inventories) dari aset lancar (current assets), kemudian membagi sisanya dengan kewajiban lancar (current liabilities). Rumus quick ratio (QR) yaitu current assets (CA) dikurangi inventories, kemudian dibagi dengan current liabilities (CL).

QR = (CA – Inventories) / CL

Rasio cepat dapat digunakan sebagai pelengkap dari rasio lancar dalam analisis likuiditas perusahaan. Perbedaan utama antara rasio cepat dan rasio lancar yaitu pada persediaan (inventories). Rasio cepat dapat dikatakan lebih tajam dari secara likuiditas daripada rasio lancar karena aset lancar yang digunakan telah dikurangi oleh persediaan. Istilah lain dari rasio lancar (quick ratio) yaitu acid test ratio.

Penting: untuk penjelasan lebih lengkap yang membahas tentang:

- cara interpretasi dan cara analisis rasio likuiditas (rasio lancar & rasio cepat),

- standar atau nilai rasio likuiditas yang sehat atau ideal, dan

- contoh soal atau contoh kasus,

Silakan baca selengkapnya di sini: Analisis Rasio Likuiditas (Rasio Lancar & Rasio Cepat).

2. Rasio Manajemen Aset (Asset Management Ratios)

Apa itu rasio manajemen aset/aktiva (asset management ratios)? Menurut Brigham & Houston (2013), rasio manajemen aset adalah tentang seberapa efektif perusahaan mengelola aset yang dimilikinya. Dengan kata lain, rasio keuangan ini dapat menunjukkan apakah setiap jenis aset terlihat ideal (logis), atau apakah terlalu besar atau terlalu kecil dalam proyeksi penjualan (sales) saat ini? Rasio manajemen aset sangat penting untuk dianalisis karena berpengaruh terhadap jumlah keuntungan (laba) dari perusahaan.

Sebagaimana yang diketahui, aset adalah utang + modal. Ketika jumkah aset perusahaan terlalu besar (banyak), maka akan menimbulkan biaya modal yang besar sehingga dapat menekan keuntungan. Di sisi lain, ketika jumlah aset perusahaan terlalu kecil, maka potensi untuk menghasilkan keuntungan maksimal dari aktivitas operasi menjadi kecil. Itulah pentingnya memiliki jumlah aset yang ideal agar mencapai keseimbangan.

Istilah lain dari rasio manajemen aset yaitu rasio aktivitas (activity ratios). Secara umum, istilah rasio aktivitas lebih populer digunakan daripada rasio manajemen aset meskipun keduanya memiliki konsep yang sama. Apa itu rasio aktivitas? Menurut Sherman (2015), pengertian rasio aktivitas adalah jenis rasio keuangan yang mengukur tingkat efektivitas perusahaan dalam mengelola aset.

Aset perusahaan sudah semestinya digunakan untuk menghasilkan laba dan memberikan manfaat bagi pemegang saham yang telah mengeluarkan biaya modal untuk menyediakan aset bagi perusahaan. Ketika sebuah perusahaan tidak mampu mengelola aset secara efisien dan efektif, biaya modal akan membebani keuntungan sehingga kinerja perusahaan akan menurun. Di sisi lain, jika aset dikelola dengan baik, maka modal yang dibutuhkan lebih sedikit sehingga mampu menghasilkan profit secara konsisten.

Menurut Brigham & Houston (2013), ada empat (4) macam rasio manajemen aset (rasio aktivitas), yaitu sebagai berikut.

- Inventory Turnover Ratio

- Days Sales Outstanding

- Fixed Assets Turnover Ratio, dan

- Total Assets Turnover Ratio

Pembahasan materi lebih lengkap, mulai dari:

- definisi dari masing-masing rasio aktivitas,

- rumus atau cara menghitung,

- cara interpretasi dan analisis rasio aktivitas untuk menilai kinerja keuangan perusahaan, dan

- contoh soal atau contoh kasus,

Sangat disarankan untuk membaca artikel ini: Analisis Rasio Aktivitas (Rasio Manajemen Aset).

3. Rasio Manajemen Utang (Debt Management Ratios)

Apa itu rasio manajemen utang (debt management ratios)? Rasio manajemen utang atau lebih populer disebut sebagai rasio solvabilitas atau rasio leverage adalah rasio keuangan yang digunakan untuk mengukur total beban atau utang perusahaan. Rasio leverage dapat menunjukkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek dan jangka panjang. Pembayaran bunga dan pokok utang harus dilakukan, jika perusahaan tidak mampu membayar utang (gagal bayar), maka dapat menyebabkan kebangkrutan (Sherman, 2015).

Para ahli juga telah mengelompokkan rasio manajemen utang atau rasio leverage ke dalam beberapa bagian. Menurut Brigham & Houston (2013), rasio leverage terdiri dari dua (2) macam, yaitu sebagai berikut.

- Total Debt to Total Assets

- Times-Interest-Earned Ratio (TIE)

Sedangkan menurut Fabozzi & Drake (2009), financial leverage ratio dikelompokkan menjadi lima macam, yaitu sebagai berikut.

- Debt to Asset Ratio (DAR)

- Debt to Equity Ratio (DER)

- Interest Coverage Ratio

- Fixed Charge Coverage Ratio

- Cash Flow Interest Coverage Ratio

Invesnesia merangkup macam-macam rasio manajemen utang (financial leverage) dari para ahli tersebut, yang kemudian terbagi menjadi lima (5) bagian, yaitu sebagai berikut.

- Debt to Asset Ratio (DAR) – dapat disebut sebagai Total Debt to Total Assets, adalah rasio keuangan yang membandingkan total utang (debt) dengan total aset (assets) perusahaan. Utang dan aset tersebut mencakup yang bersifat jangka pendek (lancar) dan jangka panjang.

- Debt to Equity Ratio (DER) – rasio keuangan yang membandingkan total utang (debt) dengan total ekuitas (equity) perusahaan.

- Times-Interest-Earned Ratio (TIE) – juga disebut sebagai Interest Coverage Ratio, adalah rasio keuangan yang membandingkan nilai laba operasi (EBIT) dengan beban bunga (interest expense/charges) perusahaan.

- Fixed Charge Coverage Ratio – rasio keuangan yang membandingkan nilai EBIT setelah ditambah biaya sewa (lease expenses) dengan beban bunga (interest expense) yang juga telah ditambahkan dengan biaya sewa (lease expenses) perusahaan.

- Cash Flow Interest Coverage Ratio – rasio keuangan yang menjumlahkan nilai arus kas dari aktivitas operasi (cash flow from operating), beban bunga (interest expense), dan pajak (taxes), kemudian dibagi dengan beban bunga (interest expense) perusahaan.

Penjelasan lebih detail terkait rasio leverage, mencakup rumus, cara interpretasi dan analisis, nilai rasio leverage yang sehat, dan contoh soal (kasus), silakan baca materi ini: Analisis Rasio Leverage.

4. Rasio Profitabilitas (Profitability Ratios)

Apa itu rasio profitabilitas (profitability ratios)? Menurut Sherman (2015), rasio rentabilitas atau rasio profitabilitas adalah rasio keuangan yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih atas aktivitas penjualan atau investasi. Rasio profitabilitas merupakan salah satu elemen penting bagi investor karena itu secara langsung memberikan petunjuk tentang kinerja keuangan perusahaan. Selain itu, rasio profitabilitas juga mencerminkan bagaimana prospek perusahaan di masa depan.

Rasio profitabilitas terdiri dari berbagai macam jenis, bahkan beberapa para ahli mengelompokkan rasio keuangan ini secara berbeda. Sebagai contoh, Fabozzi & Drake (2009) mengelompokkan rasio profitabilitas ke dalam tiga (3) bagian, yaitu sebagai berikut.

- Gross Profit Margin (GPM)

- Operating Profit Margin (OPM)

- Net Profit Margin (NPM)

Sedangkan menurut Brigham & Houston (2013), rasio profitabilitas dapat dikelompokkan menjadi lima (5) bagian, yaitu sebagai berikut.

- Operating Margin atau OPM

- Profit Margin atau NPM

- Basic Earning Power (BEP)

- Return on Assets (ROA)

- Return on Equity (ROE)

Oleh karena itu, forexnesia akan menggabungkan dan merangkum rasio profitabilitas menjadi enam (6) macam, yaitu sebagai berikut.

- Gross Profit Margin (GPM) – rasio keuangan yang membandingkan nilai laba kotor (gross profit) dengan total pendapatan (revenues) perusahaan.

- Operating Profit Margin (OPM) – rasio keuangan yang membandingkan nilai laba operasi (operating profit atau EBIT) dengan total pendapatan (revenues) perusahaan.

- Net Profit Margin (NPM) – rasio keuangan yang membandingkan nilai laba bersih (net income atau EAT) dengan total pendapatan (revenues) perusahaan.

- Basic Earning Power (BEP) – rasio keuangan yang membandingkan nilai laba operasi (operating profit atau EBIT) dengan total aset (assets) perusahaan.

- Return on Assets (ROA) – rasio keuangan yang membandingkan nilai laba bersih (net income atau EAT) dengan total aset (assets) perusahaan. ROA juga dapat disamakan dengan Return on Investments (ROI).

- Return on Equity (ROE) – rasio keuangan yang membandingkan nilai laba bersih (net income atau EAT) dengan total ekuitas (equity) perusahaan.

Penjelasan lebih lengkap dan detail, seperti rumus atau cara menghitung, cara interpretasi, cara analisis rasio profitabilitas, nilai rasio profitabilitas yang sehat (ideal), dan contoh soal (kasus), silakan baca selengkapnya di sini: Analisis Rasio Profitabilitas.

5. Rasio Nilai Pasar (Market Value Ratios)

Inilah jenis rasio finansial yang terakhir, yaitu rasio nilai pasar atau market value ratios. Pengertian market value ratios telah diungkapkan oleh para ahli. Menurut Brigham & Houston (2013), rasio nilai pasar adalah rasio keuangan yang menghubungkan harga saham (stock price) dengan pendapatan (earnings) dan nilai buku (book value) perusahaan.

Rasio nilai pasar (market value ratios) memiliki korelasi dengan keempat jenis rasio keuangan sebelumnya (rasio likuiditas, manajemen aset, manajemen utang, dan profitabilitas). Perusahaan yang memiliki nilai rasio keuangan yang bagus dalam 4 rasio keuangan sebelumnya tersebut, maka rasio nilai pasar akan meningkat (tinggi) yang mencerminkan kinerja bagus.

Ketika kinerja keuangan perusahaan bagus, maka harga saham perusahaan akan meningkat. Dengan begitu, pemegang saham akan memberikan penilaian yang baik terhadap manajemen perusahaan. Menurut Brigham & Houston (2013), ada tiga (3) pihak berkepentingan terhadap rasio nilai pasar (market value ratios) perusahaan, yaitu sebagai berikut.

- Investor – rasio nilai pasar berfungsi untuk pengambilan keputusan apakah akan membeli (buy) atau menjual (sell) saham perusahaan.

- Bankir Investasi (Investment Bankers) – rasio nilai pasar berfungsi untuk menetapkan harga saham perusahaan ketika melakukan penerbitan saham baru atau initial public offering (IPO).

- Perusahaan – rasio nilai pasar berfungsi untuk memutuskan berapa banyak yang akan ditawarkan kepada perusahaan lain ketika ada potensi merger.

Ada dua macam rasio nilai pasar yang paling populer digunakan, yaitu (1) Price/Earnings Ratio (PER), dan (2) Market/Book Value (MBV) atau juga bisa disebut sebagai Price/Book Value (PBV). Pada dasarnya, rasio PER dan MBV atau PBV tersebut sering kali digunakan secara bersamaan untuk menentukan harga wajar saham (fair value). Dengan menggunakan rasio PER dan PBV atau MBV, investor bisa menentukan saham yang mahal (overvalued) dan saham yang masih murah (undervalued).

Apa rumus PER dan PBV atau MBV? Bagaimana cara analisis PER dan PBV untuk menentukan harga saham murah dan mahal? Kamu sangat disarankan untuk membaca materi lebih lengkap di sini: Analisis Rasio Nilai Pasar.

Cara Analisis Rasio Keuangan (Analisis Fundamental)

Apa itu analisis rasio keuangan? Secara umum, analisis rasio keuangan adalah suatu proses untuk menilai kinerja keuangan perusahaan dengan menggunakan pendekatan rasio (ratios). Biasanya, analisis rasio keuangan digunakan sebagai metode utama dalam analisis fundamental (fundamental analysis) suatu perusahaan. Tujuan analisis ini yaitu untuk melihat kinerja dan prospek perusahaan di masa depan. Analisis fundamental dengan rasio keuangan sangat umum dipakai khususnya oleh investor dalam mengambil keputusan investasi: apakah akan membeli saham perusahaan atau tidak.

Dengan menganalisis berbagai jenis rasio keuangan yang diuraikan sebelumnya sebenarnya, pihak-pihak berkepentingan seperti manajer, kreditur, dan investor dapat memperoleh gambaran yang cukup mendetail tentang situasi keuangan perusahaan. Untuk mengidentifikasi kekuatan dan kelemahan tertentu, umumnya bisa dilakukan dengan membandingkan rasio keuangan perusahaan sesuai dengan standar. Ada tiga (3) elemen dasar yang digunakan untuk perbandingan dalam analisis keuangan, yaitu sebagai berikut.

- Intracompany Analysis – Perbandingan dengan rasio lain di dalam laporan keuangan itu sendiri.

- Trend Analysis – Perbandingan rasio yang sama dari waktu ke waktu.

- Industry Comparison – Perbandingan rasio yang sama dengan perusahaan lain, di dalam industri tertentu, termasuk rata-rata industri.

#1. Analisis Intraperusahaan (Intracompany Analysis)

Basis dari analisis intraperusahaan atau intracompany yaitu dengan melakukan perbandingan setiap rasio keuangan di dalam laporan keuangan perusahaan itu sendiri. Pada dasarnya, perhitungan rasio keuangan suatu perusahaan akan mengacu pada laporan keuangan utama (main financial statements) yang diterbitkan perusahaan – lebih mengacu pada neraca (balance sheet), laporan laba rugi (income statement), dan laporan arus kas (statement of cash flows). Jika hasil rasio yang didapatkan tidak memuaskan, manajemen perusahaan dapat melakukan evaluasi dan perbaikan kinerja.

#2. Analisis Tren (Trend Analysis)

Cara analisis rasio keuangan lainnya yaitu dengan menggunakan metode analisis tren (trend analysis). Pada dasarnya, analisis tren yaitu dengan melakukan perbandingan rasio keuangan yang serupa selama periode tertentu, seperti dalam 3, 5, atau 10 tahun terakhir. Metode ini juga bisa disebut sebagai data historis atau time series. Sebagai contoh, investor ingin melihat rasio profitabilitas perusahaan dengan menggunakan rasio return on asset (ROA) dan return on equity (ROE).

Untuk melakukan analisis tren, investor tinggal melihat berapa nilai ROA dan ROE perusahaan selama periode tertentu, sebutlah periode lima tahun yaitu 2015 – 2019. Dari hasil pengamatan tersebut, investor dapat melihat seperti apa tren nilai ROA dan ROE perusahaan, apakah cenderung menurun, stabil, atau justru meningkat secara konsisten. Dari hasil analisis tersebut, investor dapat mengambil beberapa kesimpulan dan keputusan tertentu.

#3. Analisis Perbandingan Industri (Industry Comparison)

Cara analisis rasio keuangan yang terakhir yaitu dengan menggunakan pendekatan industri. Apakah kamu pernah bertanya-tanya, berapa sih nilai rasio ROA, ROE, PER, PBV, atau rasio lainnya yang ideal? Sebenarnya, tidak ada ketentuan nilai secara pasti terkait nilai rasio keuangan yang bagus. Sebagai contoh, ada yang mengatakan nilai ROA yang baik yaitu di atas 20%, ada juga yang menyebut di atas 30%, dan seterusnya. Jadi, tidak ada ketentuan pasti terkait nilai. Namun, cara yang paling ideal untuk menentukan nilai rasio keuangan yang baik yaitu dengan melakukan perbandingan industri.

Analogi sederhananya seperti ini, apakah ideal jika pemain bola dibandingkan dengan pemain basket? Tentu tidak. Pemain bola seharusnya dibandingkan dengan sesama pemain bola. Begitu juga dengan perusahaan. Perusahaan yang bergerak di sektor industri manufaktur tidak ideal jika dibandingkan dengan perusahaan yang berada di sektor industri keuangan. Oleh karena itu, cara analisis fundamental dengan rasio keuangan yang tepat yaitu dengan menggunakan perbandingan industri yang sama.

Sebagai contoh, kamu sedang melakukan analisis rasio keuangan PT Unilever Indonesia Tbk (UNVR). Perusahaan tersebut berada di sektor manufaktur. Nah, untuk menentukan apakah UNVR memiliki nilai rasio keuangan yang bagus, maka kamu bisa membandingkannya dengan rasio keuangan perusahaan lainnya yang berada di sektor industri yang sama, seperti PT Indofood CBP Sukses Makmur Tbk (ICBP). Dengan demikian, kamu bisa menilai secara tepat – perusahaan mana yang memiliki rasio keuangan terbaik.

Contoh Analisis Rasio Keuangan Perusahaan Tbk

Rasio keuangan memang sering digunakan sebagai alat analisis fundamental saham perusahaan. Dengan melihat nilai rasio keuangan, investor bisa mengetahui kinerja keuangan perusahaan baik dari waktu ke waktu maupun dibandingkan dengan perusahaan lain. Lalu, seperti apa contoh analisis rasio keuangan perusahaan Tbk? Invesnesia menyarankan agar kamu membaca lebih lengkap dan detail di sini.

- Contoh Analisis Rasio Likuiditas

- Contoh Analisis Rasio Aktivitas (Manajemen Aset)

- Contoh Analisis Rasio Leverage (Manajemen Utang)

- Contoh Analisis Rasio Profitabilitas

- Contoh Analisis Rasio Nilai Pasar

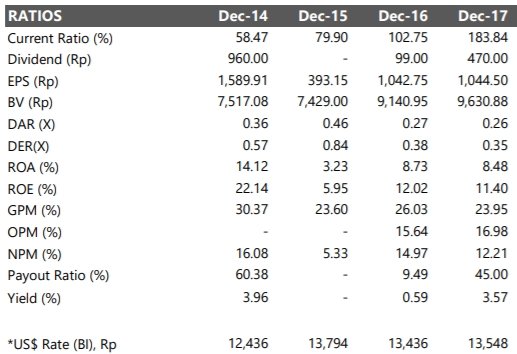

Meskipun begitu, forexnesia akan memberikan salah satu contoh analisis rasio keuangan perusahaan Tbk. Silakan lihat gambar berikut ini.

Gambar di atas merupakan rasio keuangan perusahaan PT Astra Agro Lestari Tbk (AALI) yang diperoleh dari laporan ringkasan kinerja perusahaan tercatat di IDX. Pada menu Ratios tersebut, kamu bisa melihat ada banyak sekali rasio keuangan yang tersedia, mulai dari current ratio (%) sampai yield (%). Lalu, bagaimana cara menginterpretasi atau menganalisis rasio keuangan tersebut?

Jika mengacu pada data Ratios di atas, metode analisis yang dapat digunakan yaitu menggunakan trend analysis yang bertumpu pada data historis (time series). Contoh rasio keuangan PT Astra Agro Lestari Tbk tersebut menggunakan data periode 4 tahun terakhir, yaitu 2014 – 2017. Misalnya, kamu ingin menganalisis rasio return on assets (ROA).

Apa yang bisa disimpulkan? Selama periode 4 tahun tersebut, rasio ROA perusahaan mengalami fluktuasi dengan kecenderungan turun. Artinya, kemampuan PT Astra Agro Lestari Tbk dalam memanfaatkan aset yang dimiliki untuk memperoleh laba cenderung tidak optimal. Bahkan di tahun 2015, ROA perusahaan berada di level terendah, yaitu 3,2%.

Selain itu, dari periode 4 tahun tersebut, ROA perusahaan tertinggi berada di tahun 2013, dengan nilai 14,12%. Lalu, berapa sebenarnya ROA yang ideal bagi perusahaan? Untuk mengetahuinya, kamu bisa menggunakan metode analisis perbandingan industri (industry comparison). Namun secara umum, semakin tinggi nilai ROA perusahaan, maka semakin baik kinerja perusahaan dalam mengoptimal aset yang dimiliki untuk meraih laba. Itulah salah satu contoh analisis rasio keuangan perusahaan Tbk.

Kasus Penggunaan Rasio Keuangan

Sekarang mungkin kamu bertanya-tanya, untuk apa digunakan rasio keuangan? Secara umum, kasus penggunaan rasio keuangan lebih banyak untuk analisis fundamental perusahaan, khususnya saat investor ingin mencari saham terbaik. Meskipun ada berbagai indikator yang tersedia, perspektif keuangan masih menjadi pilihan yang paling populer, dan cara yang paling mudah yaitu melalui rasio keuangan. Meskipun begitu, membaca laporan keuangan secara komprehensif juga dapat membantu investor dalam melihat berbagai rincian penting.

Semua Hal Tentang Rasio Keuangan

Rasio keuangan adalah alat penting dalam analisis keuangan yang membantu mengukur kinerja, stabilitas, dan efisiensi keuangan suatu perusahaan. Berikut adalah poin-poin penting tentang rasio keuangan:

1. Definisi Rasio Keuangan

Rasio keuangan adalah perbandingan atau hubungan antara dua atau lebih angka keuangan yang digunakan untuk menggambarkan aspek tertentu dari kinerja keuangan suatu perusahaan.

2. Mengukur Kinerja Keuangan

Rasio keuangan membantu mengukur seberapa baik atau buruk perusahaan dalam hal kinerja keuangan, profitabilitas, likuiditas, dan efisiensi.

3. Kategori Utama Rasio

Rasio keuangan dapat dikelompokkan ke dalam beberapa kategori utama, termasuk rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio utang, dan rasio valuasi.

- Rasio likuiditas, seperti Current Ratio dan Quick Ratio, mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aset yang segera diuangkan.

- Rasio profitabilitas, seperti Gross Profit Margin dan Net Profit Margin, mengukur sejauh mana perusahaan menghasilkan laba dari penjualan dan operasionalnya.

- Rasio aktivitas, seperti Rasio Perputaran Piutang dan Rasio Perputaran Persediaan, mengukur seberapa efisien perusahaan dalam mengelola asetnya.

- Rasio utang, seperti Debt to Equity Ratio dan Interest Coverage Ratio, mengukur tingkat utang perusahaan dan kemampuannya untuk membayar bunga dan utangnya.

- Rasio valuasi, seperti Price Earnings Ratio (PER) dan Price to Book Value Ratio (PBV), membantu menilai apakah saham suatu perusahaan dihargai tinggi atau rendah.

4. Perhitungan Rasio:

Setiap jenis rasio keuangan memiliki rumus perhitungan yang khusus yang mencerminkan unsur-unsur finansial yang ingin diukur. Mereka menghasilkan interpretasi yang unik dan bermanfaat bagi pemangku kepentingan dalam membuat keputusan tertentu.

5. Perbandingan Industri

Rasio keuangan sering dibandingkan dengan rata-rata industri atau saham sejenis untuk menilai kinerja relatif perusahaan.

6. Perbandingan Kinerja Historis

Membandingkan rasio keuangan dari periode ke periode membantu dalam analisis tren dan pemantauan kinerja perusahaan.

7. Pemantauan Keuangan

Rasio keuangan digunakan untuk memantau kesehatan keuangan perusahaan, mengidentifikasi potensi masalah, dan merumuskan strategi perbaikan.

8. Pengambilan Keputusan Investasi

Investor menggunakan berbagai jenis rasio keuangan untuk menilai potensi investasi saham atau obligasi perusahaan. Untuk menghasilkan pandangan yang tajam dan komprehensif, investor umumnya melibatkan beberapa rasio alih-alih hanya satu rasio saja.

9. Pemberian Kredit

Kreditur menggunakan rasio keuangan dalam menilai risiko pemberian kredit kepada perusahaan atau individu.

10. Keterbatasan Rasio

Rasio keuangan hanya memberikan gambaran terbatas tentang kondisi perusahaan dan harus dianalisis bersama dengan konteks ekonomi dan faktor-faktor lainnya.

11. Analisis Komprehensif

Rasio keuangan adalah salah satu alat dalam analisis keuangan yang lebih komprehensif yang mencakup pemahaman tentang laporan keuangan, kondisi industri, dan tren pasar.

Simpulan

Rasio keuangan adalah salah satu elemen penting untuk mengukur kinerja keuangan perusahaan pada suatu periode tertentu. Dengan melakukan analisis rasio keuangan, pihak berkepentingan dapat mengambil keputusan strategis. Selain itu, rasio keuangan juga lebih mudah dimengerti, apalagi dengan adanya pembagian jenis rasio keuangan sehingga setiap pihak tahu fungsi dari setiap rasio keuangan tersebut. Well, itulah penjelasan terkait materi rasio keuangan perusahaan. Semoga informasi ini bisa menjawab pertanyaan dan menjadi referensi belajar terbaik.

Referensi

Brigham, E. F., & Houston, J. F. (2013). Fundamentals of Financial Management (13th ed.). Mason: South-Western Cengage Learning.

Fabozzi, F. J., & Drake, P. P. (2009). Capital Markets, Financial Management, and Investment Management. Hoboken: Wiley.

Griffin, M.P. (2015). How to Read and Interpret Financial Statements (2th ed.). New York City: American Management Association.

Horne, J. C. V., & Wachowicz Jr, J. M. (2009). Fundamentals of Financial Management (13th ed.). Harlow: Pearson Education Limited.

Sherman, E. H. (2015). A Manager’s Guide to Financial Analysis (6th ed.). New York City: American Management Association.

Wahlen, J., Baginski, S., & Bradshaw, M. (2015). Financial Reporting, Financial Statement Analysis and Valuation (8th ed.). Boston: Cengage Learning.

www.idx.co.id

Penting: Mohon mencantumkan sumber invesnesia.com jika mengutip isi artikel.

Tag: rasio keuangan; rasio likuiditas; rasio aktivitas; rasio leverage; rasio profitabilitas; rasio nilai pasar.