Neraca adalah elemen penting dalam menganalisis komposisi keuangan perusahaan. Pada dasarnya, neraca atau balance sheet adalah salah satu jenis laporan di dalam laporan keuangan (financial statements) perusahaan.

Invesnesia akan membahas secara lengkap tentang neraca atau laporan posisi keuangan. Mulai dari definisi, tujuan, manfaat, fungsi, unsur-unsur, hingga contoh neraca keuangan perusahaan: baik perusahaan dagang maupun perusahaan jasa. Dengan memahami materi belajar ini, diharapkan kamu bisa mengetahui cara membuat neraca yang benar dan bagaimana cara menganalisisnya.

Contents

- 1 Pengertian Neraca

- 2 Tujuan Neraca

- 3 Manfaat Neraca

- 4 Fungsi Neraca

- 5 Unsur-Unsur Neraca

- 6 Contoh Neraca Perusahaan

- 7 Semua Hal Tentang Laporan Posisi Keuangan (Neraca)

- 7.1 1. Tujuan Neraca

- 7.2 2. Struktur Neraca

- 7.3 3. Kesetimbangan Neraca

- 7.4 4. Nilai Historis vs. Nilai Wajar

- 7.5 5. Laba Tertahan

- 7.6 6. Penting dalam Analisis Keuangan

- 7.7 7. Kaitannya dengan Arus Kas dan Laba Rugi

- 7.8 8. Penggunaan dalam Pengambilan Keputusan

- 7.9 9. Keterbatasan Neraca

- 7.10 10. Pengaruh Faktor Eksternal

- 8 Simpulan

- 9 Referensi

Pengertian Neraca

Apa itu neraca (balance sheet)? Menurut Brigham & Houston (2013), laporan posisi keuangan atau neraca adalah sebuah laporan yang menunjukkan aset apa yang dimiliki perusahaan dan siapa yang memiliki klaim atas aset tersebut pada tanggal tertentu — misalnya, 31 Desember 2019. Dengan kata lain, neraca adalah ringkasan (gambaran) dari posisi keuangan perusahaan pada periode tertentu.

Pengertian neraca atau laporan posisi keuangan atau balance sheet adalah sebuah catatan keuangan yang melaporkan jumlah aset, kewajiban (utang), dan modal (ekuitas) pemegang saham perusahaan. Neraca adalah salah satu dari lima (5) jenis laporan keuangan utama (key financial statements) perusahaan yang mana masing-masingnya memiliki keterkaitan satu sama lain. Berikut daftar laporan keuangan utama perusahaan yang disusun berdasarkan urutan resmi.

- Neraca (Balance Sheet)

- Laporan Laba Rugi (Income Statement)

- Laporan Perubahan Ekuitas (Statement of Changes in Equity)

- Laporan Arus Kas (Cash Flow Statement)

- Catatan Atas Laporan Keuangan (Notes to Financial Statements)

Tujuan Neraca

Dari pengertian neraca, sebenarnya kita sudah dapat melihat arah dan tujuan neraca. Secara umum, tujuan neraca adalah untuk memberikan gambaran kepada pihak yang berkepentingan terkait posisi keuangan perusahaan dalam periode tertentu secara real. Dari sinilah nantinya pihak-pihak terkait bisa melakukan analisis keuangan dan mengambil keputusan tertentu.

Manfaat Neraca

Manfaat neraca (balance sheet) dapat dirasakan oleh berbagai pihak, internal dan eksternal perusahaan. Bagi internal perusahaan, manfaat neraca adalah sebagai bahan evaluasi untuk mengambil keputusan atau langkah-langkah strategis. Sedangkan bagi pihak eksternal, seperti investor, pemasok, dan bank, manfaat balance sheet adalah sebagai bahan pertimbangan dalam mengambil keputusan investasi, keputusan pemberian persediaan barang, dan keputusan pembiayaan (kredit).

Fungsi Neraca

Apa fungsi neraca (balance sheet)? Bagi sejumlah pihak berkepentingan, fungsi neraca adalah sebagai berikut.

- Neraca berfungsi untuk melihat perkembangan kondisi finansial (financial condition) perusahaan untuk periode waktu tertentu.

- Neraca berfungsi untuk menganalisis komposisi aset perusahaan: apakah lebih banyak dibiayai oleh utang atau lebih banyak menggunakan modal sendiri.

- Neraca berfungsi untuk melihat tingkat likuiditas perusahaan – kemampuan perusahaan untuk melunasi utang bersifat jangka pendek.

- Neraca berfungsi untuk melihat komposisi kepemilikan modal dari pemegang saham, termasuk jumlah tambahan modal disetor.

- Neraca berfungsi untuk melihat seberapa banyak jumlah laba ditahan.

Unsur-Unsur Neraca

Setelah memahami definisi, tujuan, manfaat, dan fungsi neraca, lalu apa saja unsur-unsur neraca? Di dalam laporan posisi keuangan (neraca), terdapat tiga (3) unsur utama, yaitu sebagai berikut.

- Aset (Assets)

- Utang atau Liabilitas (Liabilities)

- Ekuitas Pemilik (Owner’s Equity)

Dari ketiga unsur tersebut, seperti apa formula atau rumus yang digunakan di dalam neraca? Jadi, neraca menganut persamaan akuntansi, yaitu aset berada di satu sisi, dan liabilitas + ekuitas berada di sisi lain yang nantinya akan menghasilkan keseimbangan. Formula neraca adalah Aset = Liabilitas + Ekuitas Pemilik

Note: Di dalam neraca (balance sheet), setiap unsur terdiri dari beberapa jenis dan akun. Penempatan atau urutan dari setiap akun atau komponen di dalam neraca akan diurutkan berdasarkan tingkat likuditasnya.

#1. Aset (Assets)

Unsur pertama di dalam neraca atau laporan posisi keuangan adalah aset (assets). Menurut Griffin (2015), aset adalah kemungkinan manfaat ekonomi di masa depan yang diperoleh oleh perusahaan sebagai hasil dari transaksi (peristiwa) masa lalu. Aset atau aktiva juga dapat didefinisikan sebagai sesuatu yang bernilai (fisik atau lainnya) yang mungkin akan memberikan nilai ekonomis di masa depan bagi perusahaan.

Pada laporan posisi keuangan (neraca), aset (assets) secara umum terbagu menjadi dua jenis, yaitu (1) aset lancar (current assets) dan (2) aset tetap (fixed assets).

1.1. Aset Lancar (Current Assets)

Pengertian aset lancar (current assets) – adalah aset yang kemungkinan besar akan dikonversi menjadi uang tunai (kas), dijual, atau dikonsumsi dalam jangka waktu pendek (kurang dari satu tahun). Aset lancar juga dapat disebut sebagai modal kerja (working capital) karena aset jenis ini adalah “turn over” – artinya, digunakan dan kemudian diganti sepanjang tahun.

Aset lancar (current assets) adalah jenis subkategori pertama yang muncul karena paling likuid. Aset lancar terdiri dari berbagai jenis akun. Setiap jenis akun di dalam neraca juga akan diurutkan berdasarkan tingkat likuiditasnya. Berikut beberapa akun yang paling umum ada di dalam aset lancar.

- Kas (Cash) – adalah uang tunai, termasuk dana di rekening bank, cek pribadi, wesel bank, dan yang setara dengan kas.

- Surat Berharga (Marketable Securities) – adalah surat berharga yang dapat diperdagangkan – disebut juga investasi jangka pendek. Surat berharga ini biasanya dimiliki perusahaan karena adanya kelebihan dana. Dari pada menumpuk sebagai kas, lebih baik dana ditempatkan di instrumen investasi jangka pendek sehingga bisa menghasilkan return (seperti dividen dan bunga). Surat berharga di dalam aset lancar dapat berupa saham dan deposito.

- Piutang (Receivables) – terbagi menjadi tiga kategori utama, yaitu (1) penjualan kredit, disebut juga sebagai piutang dagang atau piutang usaha. (2) Wesel tagih (promissory notes receivable) adalah piutang tertulis yang mengikat dan harus dibayarkan. (3) Akrual jatuh tempo untuk barang-barang seperti sewa dan bunga, atau kewajiban dari karyawan, disebut juga sebagai piutang lain-lain.

- Persediaan (Inventories) – adalah bahan baku atau barang yang diperoleh untuk dijual kembali atau digunakan untuk memproduksi barang yang nantinya akan dijual. Perusahaan ritel memiliki satu akun inventaris yang disebut barang dagangan. Sedangkan perusahaan manufaktur biasanya memiliki tiga akun persediaan: (1) bahan mentah (raw materials), (2) barang dalam proses (work in process), dan (3) barang jadi (finished goods).

- Biaya Dibayar di Muka (Prepaid Expenses) – disebut juga sebagai uang muka lancar, yaitu pengeluaran yang akan memberikan keuntungan di masa depan. Sebagai contoh, sewa prabayar, pajak, royalti, komisi, perlengkapan kantor prabayar, dan asuransi. Item prabayar dialokasikan untuk periode masa depan berdasarkan manfaat terukur, penggunaan, atau biaya waktu. Misalnya, jika sewa dibayar di muka selama satu tahun, setiap bulan akan dikenakan biaya seperdua belas dari jumlah prabayar.

1.2. Aset Tetap (Fixed Assets)

Pengertian aset tetap (fixed assets) – adalah aset yang digunakan untuk mendukung kegiatan operasional bisnis dan memiliki masa manfaat lebih dari satu tahun. Aset jenis ini biasanya tidak dimaksudkan untuk dijual kembali dan/atau tidak diubah menjadi uang tunai. Secara umum, aset tetap terbagi menjadi dua (2) kategori utama, yaitu sebagai berikut.

- Aset Tetap Berwujud (Tangible Fixed Assets) – adalah aset yang memiliki keberadaan fisik, seperti tanah, bangunan, peralatan, mesin, furnitur, dan perlengkapan. Di dalam aset tetap berwujud (kecuali tanah), nantinya akan muncul biaya penyusutan (depresiasi) yang terjadi ketika manfaat ekonomis aset berkurang. Dalam proses pembelian aset tetap, ada yang disebut sebagai biaya perolehan atau biaya historis, yaitu harga yang dibayarkan untuk aset pada tanggal akuisisi setelah ditambah biaya-biaya lain, seperti pengiriman, pemasangan, dan penyiapan.

- Aset Tetap Tidak Berwujud (Intangible Fixed Assets) – adalah aset yang tidak memiliki keberadaan fisik. Nilai aset ini bergantung pada hak dan manfaat yang dinikmati oleh pemiliknya. Contoh aset tak berwujud: (1) paten, hak cipta, dan merek dagang, (2) sewa dan hak milik, (3) lisensi dan waralaba, dan (4) goodwill – muncul di saat terjadi akuisisi perusahaan. Goodwill adalah kelebihan dana karena harga pembelian (purchase price) berada di atas harga pasar (fair market value). Di dalam laporan keuangan, goodwill disebut sebagai accounting goodwill.

#2. Utang atau Liabilitas (Liabilities)

Unsur kedua di dalam neraca atau laporan posisi keuangan adalah liabilitas. Menurut Griffin (2015), liabilitas (liabilities) adalah utang atau kewajiban yang timbul dari transaksi masa lalu yang membutuhkan pembayaran dengan penyerahan aset atau pemberian jasa di masa depan. Jumlah utang harus pasti atau diperkirakan secara wajar. Secara umum, utang dapat diklasifikasikan ke dalam dua (2) kategori utama, yaitu (1) utang lancar (current liabilities) dan (2) utang jangka panjang (long-term liabilities).

2.1 Utang Lancar (Current Liabilities)

Pengertian utang lancar (current liabilities) – adalah utang yang bersifat jangka pendek dan akan dipenuhi dalam satu tahun atau berdasarkan siklus operasi. Sumber pembayaran kewajiban lancar biasanya berasal dari aset lancar. Ada beberapa macam bentuk utang lancar yang paling umum, yaitu sebagai berikut.

- Utang Usaha (Account Payable) – adalah kewajiban yang timbul atas pembelian barang, persediaan, atau jasa.

- Wesel Bayar (Notes Payable) – yaitu bentuk perjanjian tertulis yang ditandatangani oleh pembuat wesel untuk membayar sejumlah uang.

- Jatuh Tempo Sekarang dari Utang Jangka Panjang (Current Maturities of Long-Term Debt) – yaitu porsi obligasi, wesel bayar, dan utang jangka panjang lainnya yang jatuh tempo (terhutang) dalam tahun fiskal berikutnya – dilaporkan sebagai kewajiban lancar dan saldonya ditampilkan sebagai utang jangka panjang.

- Dividen Tunai (Cash Dividend) – yaitu dividen tunai yang telah diumumkan oleh direksi perusahaan tetapi belum dibayarkan pada tanggal laporan keuangan – disebut juga sebagai utang dividen (dividends payable).

- Kewajiban yang Masih Harus Dibayar (Accrued Liabilities) – yaitu beban yang mewakili pengeluaran, seperti gaji, bunga atas wesel bayar, pajak properti, dan sewa yang bertambah (terakumulasi) setiap hari.

- Pendapatan Diterima di Muka (Unearned Revenue) – adalah pembayaran awal yang diterima oleh perusahaan atas produk/jasa yang belum digunakan, atau atas produk yang akan diberikan di kemudian hari. Istilah lain dari pendapatan diterima dimuka yaitu uang muka penjualan.

- Utang Pajak (Taxes Payable) – yaitu pajak yang dikumpulkan perusahaan (pajak penjualan atau pajak gaji karyawan) yang akan disetorkan kepada pihak ketiga (negara).

- Utang Pajak Penghasilan (Income Taxes Payable) – yaitu pajak yang harus dibayarkan perusahaan atas pendapatan yang dihasilkan.

- Biaya Jaminan/Garansi (Guarantee and Warranty Costs) – yaitu biaya masa depan, bisa berupa material tetapi tidak terbatas dalam hal jumlah, penerima pembayaran, atau tanggal jatuh tempo.

2.2. Utang Jangka Panjang (Long-Term Liabilities)

Pengertian utang jangka panjang (long-term liabilities) – adalah utang yang membutuhkan waktu lebih dari satu tahun untuk dipenuhi oleh perusahaan. Sebagian besar utang jangka panjang memiliki kewajiban bunga. Oleh karena itu, di dalam neraca (laporan posisi keuangan), akumulasi bunga harus ditampilkan sebagai utang lancar, atau disebut utang bunga. Kewajiban bunga dari utang jangka panjang biasanya bersifat tetap.

Utang jangka panjang sering digunakan sebagai sumber dana (pembiayaan) perusahaan untuk mengejar pertumbuhan (growth) dan meningkatkan laba. Secara umum, ada dua (2) jenis utang jangka panjang yang populer, yaitu (1) utang hipotek dan (2) utang obligasi.

- Utang Hipotek (Mortgage Payable) adalah utang (pinjaman) jangka panjang dengan jaminan (agunan) berupa aset tetap tidak bergerak, seperti tanah dan properti.

- Utang Obligasi (Bonds Payable) adalah surat utang yang diterbitkan perusahaan untuk mendapatkan dana dari pemberi pinjaman guna menutupi pembiayaan perusahaan. Perusahaan yang menerbitkan obligasi (bonds) memiliki kewajiban untuk membayar pokok utang beserta bunga (kupon) saat jatuh tempo. Obligasi biasanya diterbitkan perusahaan ketika membutuhkan pinjaman besar yang tidak dapat diberikan oleh satu pemberi pinjaman (kreditur) saja.

#3. Ekuitas Pemilik (Owner’s Equity)

Inilah unsur di dalam neraca yang terakhir yaitu ekuitas pemilik (owner’s equity). Menurut Griffin (2015), ekuitas pemilik (owner’s equity) adalah jumlah hak (kepentingan) yang dimiliki investor atas aset suatu perusahaan setelah semua kewajiban yang terutang kepada kreditur dipenuhi. Ekuitas pemilik umumnya dibagi menjadi empat (4) bagian, yaitu (1) modal saham, (2) tambahan modal disetor, (3) saldo laba ditahan, dan (4) saham treasuri.

- Modal Saham (Capital Stock) – adalah kepemilikan suatu perusahaan dalam bentuk saham.

- Tambahan Modal Disetor (Additional Paid-In Capital) – atau disebut juga sebagai agio saham, yaitu modal yang disetor melebihi nilai nominal/par (nilai yang ditetapkan) atau melebihi nilai saham tercatat – yang dipisahkan dari laba ditahan (retained earnings) dan modal saham di dalam neraca. Sebagi contoh, penjualan saham yaitu Rp 1 miliar dari nilai nominal. Saham biasa memiliki harga Rp 1,5 miliar. Saldo Rp 1,5 miliar tersebut akan masuk ke akun debit rekening kas. Namun, karena saham tersebut memiliki nilai par/nominal Rp 1 miliar, maka hanya Rp 1 miliar saja yang akan ditambahkan ke akun modal saham. Sisa lebih Rp 500 juta harus dimasukkan ke akun tambahan modal disetor.

- Laba Ditahan (Retained Earnings) – adalah akumulasi keuntungan (laba) yang belum dibagikan kepada pemegang saham melalui pembayaran dividen. Biasanya, uang dari laba ditahan akan digunakan untuk ekspansi bisnis perusahaan. Dengan kata lain, pemegang saham akan dijanjikan untuk mendapatkan keuntungan dengan nominal yang lebih besar di masa depan.

- Saham Treasuri (Treasury Stock) – adalah saham milik perusahaan yang telah diterbitkan, kemudian ditarik dari peredaran (dibeli kembali) – proses ini sering disebut sebagai buyback Treasury stock dapat dijual kembali, tetapi pembelian treasury stock oleh perusahaan dapat menyebabkan pengurangan modal disetor untuk sementara waktu.

Contoh Neraca Perusahaan

Agar lebih mudah memahami materi belajar akuntansi khususnya neraca (laporan posisi keuangan), berikut ini forexnesia berikan beberapa contoh neraca perusahaan. Invesnesia akan mengambil sampel dengan memberikan contoh neraca perusahaan dagang dan perusahaan jasa yang telah go public atau terdaftar di Bursa Efek Indonesia (BEI).

#1. Contoh Neraca Perusahaan Dagang

Sebelum memberikan contoh neraca atau laporan posisi keuangan perusahaan dagang, ada baiknya kamu memahami terlebih dahulu apa itu perusahaan dagang. Menurut KBBI, perusahaan dagang (merchaindising company) adalah perusahaan dengan bisnis perdagangan barang.

Menurut study.com, perusahaan dagang (merchaindising company) adalah perusahaan yang membeli barang, kemudian menjualnya kembali dengan harga yang lebih tinggi dari harga beli. Ada dua jenis perusahaan merchandising, yaitu grosir (wholesale) dan ritel (retail).

Perusahaan retail adalah perusahaan yang menjual produk langsung ke pelanggan. Sedangkan perusahaan grosir adalah perusahaan yang membeli barang dalam jumlah besar dari produsen atau manufaktur (manufacturers) dan menjualnya kembali ke pengecer atau grosir lainnya.

Dari penjelasan tersebut, intinya adalah perusahaan dagang adalah perusahaan yang tidak memproduksi barang, melainkan hanya menjual barang (tanpa mengubah bentuk) di harga yang lebih tinggi.

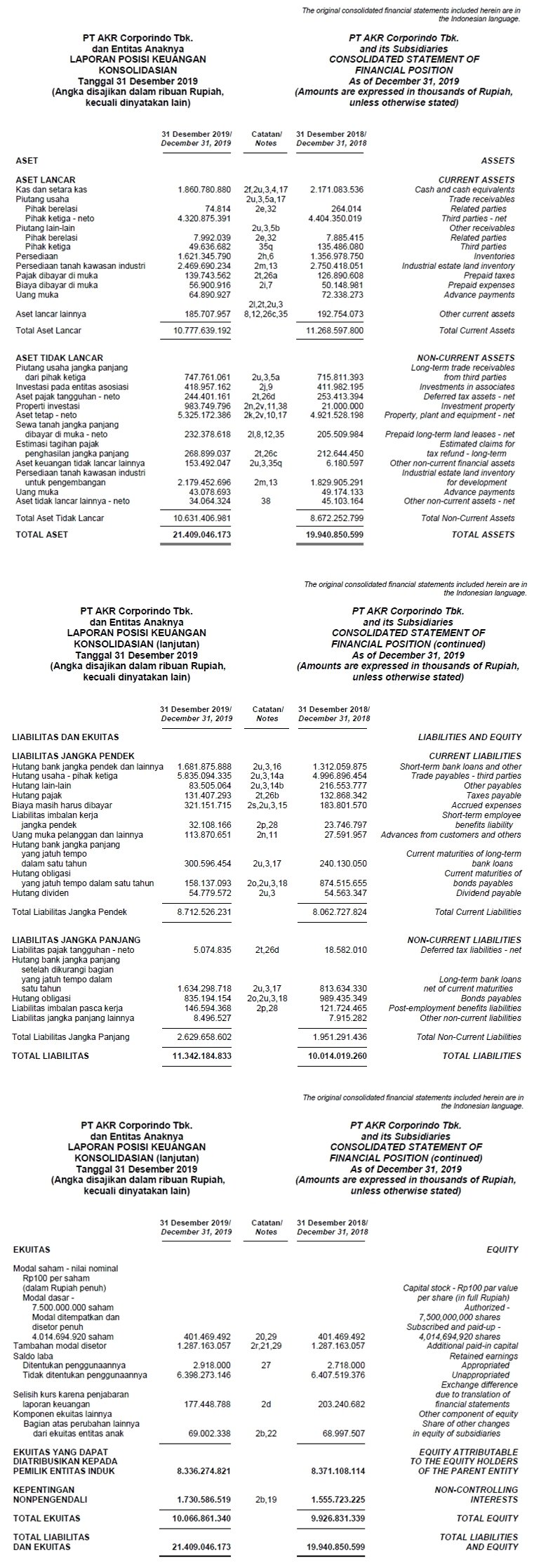

Berikut salah satu contoh neraca perusahaan dagang yang terdaftar di BEI, yaitu PT AKR Corporindo Tbk dengan sampel neraca keuangan tahun 2019.

#2. Contoh Neraca Perusahaan Jasa

Menurut KBBI, perusahaan jasa adalah perusahaan yang menyediakan produk jasa (bukan barang) atau perusahaan yang membantu proses pengaliran barang dari produsen ke konsumen. Contoh perusahaan jasa, bisa bergerak di bidang pariwisata, transportasi, kesehatan, keuangan & investasi, dan sebagainya.

Berikut salah satu contoh neraca perusahaan jasa yang terdaftar di BEI, yaitu PT Samudera Indonesia Tbk dengan sampel neraca keuangan tahun 2019.

Semua Hal Tentang Laporan Posisi Keuangan (Neraca)

Laporan Posisi Keuangan, yang juga dikenal sebagai Neraca, adalah salah satu dokumen keuangan yang penting dalam akuntansi perusahaan. Neraca memberikan gambaran tentang aset, kewajiban, dan ekuitas pemilik suatu perusahaan pada titik waktu tertentu. Berikut adalah poin-poin penting tentang Laporan Posisi Keuangan (Neraca):

1. Tujuan Neraca

Neraca bertujuan untuk menyajikan gambaran tentang kekayaan, kewajiban, dan ekuitas pemilik suatu perusahaan pada tanggal tertentu.

2. Struktur Neraca

Neraca terdiri dari dua bagian utama: aktiva (aset) dan pasiva (kewajiban dan ekuitas).

- Aktiva: Bagian aktiva mencantumkan semua aset yang dimiliki perusahaan, termasuk aset lancar (seperti kas, piutang, dan persediaan) dan aset tetap (seperti tanah, bangunan, dan peralatan).

- Pasiva: Bagian pasiva mencantumkan semua kewajiban perusahaan, termasuk kewajiban lancar (seperti utang dagang) dan kewajiban jangka panjang (seperti utang obligasi), serta ekuitas pemilik.

3. Kesetimbangan Neraca

Neraca harus selalu seimbang, yaitu total aset harus sama dengan total pasiva. Ini mengikuti prinsip dasar akuntansi yang menyatakan bahwa setiap transaksi harus memiliki efek ganda.

4. Nilai Historis vs. Nilai Wajar

Aktiva dalam Neraca biasanya dicatat dengan nilai historis (biaya awal), tetapi dalam beberapa kasus, mereka dapat dicatat dengan nilai wajar jika ada perubahan signifikan dalam nilai aset.

5. Laba Tertahan

Neraca mencantumkan laba yang ditahan, yang mencerminkan akumulasi laba atau kerugian dari tahun-tahun sebelumnya yang belum dibagikan sebagai dividen.

6. Penting dalam Analisis Keuangan

Neraca adalah salah satu laporan keuangan yang paling penting dalam analisis keuangan karena memberikan informasi tentang keadaan keuangan perusahaan pada saat tertentu.

7. Kaitannya dengan Arus Kas dan Laba Rugi

Neraca terkait erat dengan Laporan Arus Kas dan Laporan Laba Rugi. Neraca mencerminkan kondisi keuangan pada titik waktu, sedangkan Laporan Arus Kas dan Laporan Laba Rugi mencerminkan pergerakan dana kas dan kinerja perusahaan selama periode waktu.

8. Penggunaan dalam Pengambilan Keputusan

Neraca digunakan oleh manajemen, investor, dan kreditur untuk mengambil keputusan terkait pinjaman, investasi, dan pengelolaan keuangan perusahaan.

9. Keterbatasan Neraca

Neraca hanya memberikan gambaran tentang keadaan keuangan pada satu titik waktu dan tidak memberikan informasi tentang perubahan dalam waktu yang singkat.

10. Pengaruh Faktor Eksternal

Faktor eksternal seperti perubahan pasar atau peraturan dapat memengaruhi nilai aset dan kewajiban dalam Neraca.

Simpulan

Pada dasarnya, neraca adalah gambaran tentang posisi keuangan perusahaan. Inilah alasan mengalan neraca juga disebut sebagai laporan posisi keuangan. Selain itu, neraca atau balance sheet adalah laporan keuangan yang sangat penting bagi investor, kreditur, dan pemasok untuk menilai tingkat kesehatan keuangan perusahaan. Melalui neraca, mereka dapat melihat dengan jelas terkait Aset, Liabilitas, dan Ekuitas.

Well, itulah materi belajar neraca (balance sheet) yang telah dijelaskan secara lengkap. Mulai dari pengertian, tujuan, manfaat, fungsi, unsur, sampai contoh neraca keuangan perusahaan. Dengan penyajian materi beserta contoh, diharapkan juga kamu bisa mengetahui cara membuat neraca dan cara melakukan analisis yang benar. Jika artikel ini bermanfaat, bantu untuk share, ya. Terima kasih.

Referensi

Brigham, E. F., & Houston, J. F. (2013). Fundamentals of Financial Management (13th ed.). Mason: South-Western Cengage Learning.

Griffin, M.P. (2015). How to Read and Interpret Financial Statements (2th ed.). New York City: American Management Association.

Horne, J. C. V., & Wachowicz Jr, J. M. (2009). Fundamentals of Financial Management (13th ed.). Harlow: Pearson Education Limited.

Wahlen, J., Baginski, S., & Bradshaw, M. (2015). Financial Reporting, Financial Statement

Analysis and Valuation (8th ed.). Boston: Cengage Learning.

www.idx.co.id

www.study.com