Laporan laba rugi adalah salah satu laporan yang bisa digunakan untuk menganalisis kinerja keuangan perusahaan. Nah, di artikel ini, forexnesia akan menyajikan materi lengkap tentang apa itu laporan laba rugi (income statement). Mulai dari pengertian laporan laba rugi, fungsi, unsur-unsur, bentuk format, tips & cara membuat, hingga contoh laporan laba rugi perusahaan dagang dan perusahaan jasa. Dijamin lengkap!

Contents

- 1 Pengertian Laporan Laba Rugi (Income Statement Definition)

- 2 Fungsi Laporan Laba Rugi (Income Statement Function)

- 3 Unsur-Unsur atau Komponen di dalam Laporan Laba Rugi

- 4 Kekurangan Laporan Laba Rugi

- 5 Format Laporan Laba Rugi (Income Statement Format)

- 6 Cara Mempersiapkan dan Membuat Laporan Laba Rugi

- 7 Contoh Laporan Laba Rugi Perusahaan

- 8 Semua Hal Tentang Laporan Laba Rugi

- 9 Simpulan

- 10 Referensi

Pengertian Laporan Laba Rugi (Income Statement Definition)

Menurut Wahlen et al (2015), pengertian laporan laba rugi (income statement) adalah suatu laporan yang memberikan informasi tentang profitabilitas perusahaan untuk periode waktu tertentu. Istilah laporan laba rugi juga dapat mengacu pada laporan operasi (operating statement) – yang pada intinya yaitu sebuah laporan yang menunjukkan pendapatan yang diperoleh, biaya yang dikeluarkan untuk menghasilkan pendapatan, dan laba (rugi) perusahaan untuk periode tertentu (Griffin, 2015).

Laporan laba rugi (income statement) merupakan laporan keuangan kedua dari laporan keuangan utama setelah neraca. Urutan laporan keuangan utama seperti berikut ini:

- Laporan Posisi Keuangan (Neraca),

- Laporan Laba Rugi,

- Laporan Perubahan Ekuitas,

- Laporan Arus Kas, dan

- Catatan Atas Laporan Keuangan.

Fungsi Laporan Laba Rugi (Income Statement Function)

Menurut Griffin (2015), ada tiga fungsi utama laporan laba rugi, yaitu sebagai berikut.

- Pertama, laporan laba rugi berfungsi untuk memberikan ringkasan pendapatan dan beban suatu entitas (perusahaan) untuk periode waktu tertentu.

- Kedua, laporan laba rugi berfungsi untuk merangkum kegiatan operasional perusahaan.

- Ketiga, laporan laba rugi berfungsi untuk melihat aktivitas kumulatif dalam akun pendapatan dan beban untuk periode yang dilaporkan. Pernyataan ini juga disebut sebagai laporan laba rugi, laporan operasi, laporan operasi, atau laporan laba rugi.

Unsur-Unsur atau Komponen di dalam Laporan Laba Rugi

Apa saja unsur-unsur atau komponen yang terdapat di laporan laba rugi perusahaan? Secara umum, laporan laba rugi merincikan empat (4) jenis variabel ekonomi, yaitu (1) pendapatan (revenues), (2) beban (expenses), (3) keuntungan (gains), dan kerugian (losses). Untuk lebih detail, berikut penjelasan masing-masing komponen (variabel).

#1. Pendapatan (Revenues)

Inilah variabel pertama di dalam laporan laba rugi. Pendapatan (revenues) adalah sejumlah uang yang diterima atas penyediaan layanan dan penjualan barang yang terkait dengan operasi inti perusahaan. Apa saja contoh akun atau item yang termasuk pendapatan (revenues)? Misalnya, penjualan (sales), pendapatan layanan (service revenues), biaya yang diperoleh (fees earned), dan bunga yang diperoleh (interest earned).

Perbedaan Revenues dan Sales

Apa perbedaan pendapatan (revenues) dan penjualan (sales) di dalam laporan laba rugi? Singkatnya, penjualan (sales) merupakan bagian dari pendapatan (revenues) perusahaan. Sedangkan pendapatan (revenues) memiliki makna yang lebih luas, tidak terbatas hanya sales saja.

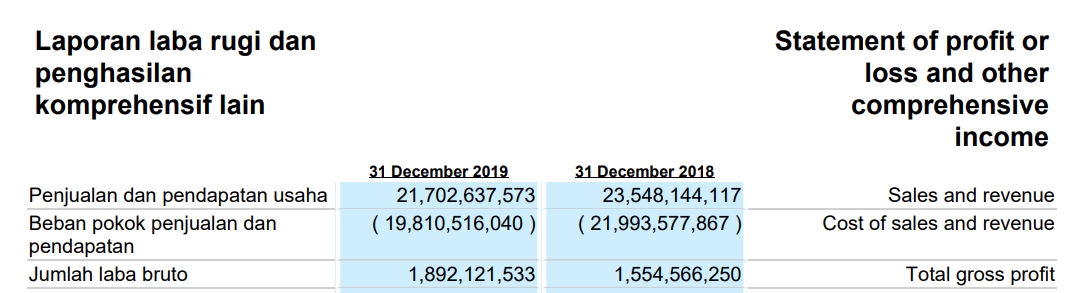

Biasanya, perusahaan yang sumber keuntungannya bukan dari bunga, seperti perusahaan manufaktur, ritel, transportasi, telekomunikasi, dan sejenisnya, mereka akan menggunakan istilah penjualan (sales) dan pendapatan usaha (revenues) secara bersamaan – sebagai sumber keuntungan bisnis. Agar lebih mudah memahami, berikut contohnya.

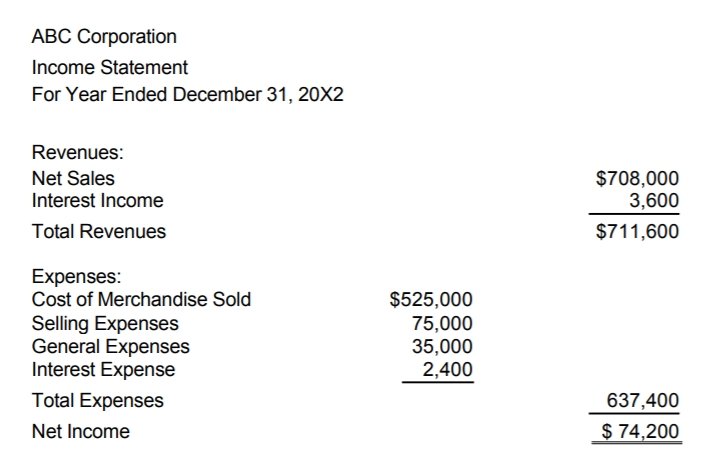

Sedangkan bagi perusahaan yang sumber penghasilannya berasal dari bunga, seperti bank dan leasing, mereka cenderung akan menggunakan istilah income sebagai hasil keuntungan dari kegiatan bisnis, misalnya pendapatan bunga (interest income). Berikut contohnya.

Pada konteks kegiatan operasional perusahaan, revenues dan sales ternyata memiliki persamaan, yaitu sama-sama mengacu pada pendapatan dan penjualan kotor – sebelum dikurangi biaya-biaya (expenses). Itulah salah satu alasan kenapa revenue dan sales ditempatkan secara bersamaan di baris paling atas laporan laba rugi. Sampai di sini paham, ya?

#2. Beban (Expenses)

Variabel kedua dari laporan laba rugi adalah beban atau biaya-biaya (expenses). Biaya (expenses) adalah arus kas keluar – atau penggunaan aset lainnya – atau timbulnya utang – selama periode produksi atau pengiriman barang, pemberian jasa, dan pelaksanaan kegiatan operasional perusahaan. Dengan kata lain, biaya adalah sejumlah uang (aset) yang dikeluarkan untuk memenuhi kebutuhan operasional perusahaan.

Di dalam laporan laba rugi, beban (expenses) dikategorikan sebagai berikut:

- Harga Pokok Penjualan/HPP (Cost of Goods Sold/COGS) – adalah semua biaya yang dikeluarkan secara langsung untuk menghasilkan produk (barang atau jasa).

- Biaya operasional (operating expenses) – adalah biaya yang dikeluarkan untuk menjalankan aktivitas operasional perusahaan, tidak termasuk pengeluaran yang diperhitungkan dalam HPP. Contoh biaya operasional, mencakup biaya gaji, beban manfaat karyawan, biaya asuransi, komisi penjualan, amortisasi (depresiasi), biaya maintanance, dan lainnya. Biaya operasional biasanya dibagi lagi menjadi dua, yaitu: (1) biaya penjualan (selling expenses), dan (2) biaya administrasi umum (general and administrative expenses).

#3. Keuntungan (Gains)

Komponen ketiga di dalam laporan laba rugi yaitu keuntungan (gains). Yang dimaksud dengan keuntungan (gains) adalah peningkatan ekuitas (aset bersih) yang dihasilkan dari transaksi periferal atau insidental dan semua transaksi (peristiwa) lain, kecuali yang dihasilkan dari pendapatan (revenues) atau investasi (investments) oleh pemilik, yang memengaruhi entitas selama suatu periode.

Sebagai contoh, perusahaan manufaktur memiliki tanah kosong dengan harga Rp 10 miliar dan menjualnya seharga Rp 15 milar. Perusahaan akan memperoleh keuntungan kotor Rp 5 miliar (sebelum pajak). Keuntungan tersebut disebut sebagai peristiwa periferal atau insidental, dan keuntungan tersebut tidak diklasifikasikan sebagai item pendapatan (revenues) karena tidak dihasilkan dari kegiatan operasional inti perusahaan, yaitu kegiatan operasi rutin yang dilakukan setiap hari (day-to-day).

#4. Kerugian (Losses)

Inilah komponen terakhir di dalam laporan laba rugi (income statement). Kerugian (losses) adalah penurunan ekuitas (aset bersih) dari transaksi periferal atau insidental dan semua transaksi (peristiwa) lain, kecuali yang diakibatkan oleh pengeluaran (expenses) atau distribusi kepada pemilik, yang memengaruhi entitas selama suatu periode.

Simpulan Utama

Dari penjelasan terkait empat (4) varibel di dalam laporan laba rugi (income statement), simpulan utama (key takeaways) yang dapat diambil yaitu sebagai berikut.

- Pendapatan (revenues) dan beban (expenses) adalah pencatatan transaksi yang berasal dari kegiatan operasional inti perusahaan.

- Keuntungan (gains) dan kerugian (losses) adalah pencatatan transaksi yang berasal dari kegiatan di luar aktivitas operasional inti perusahaan – akan dimasukkan sebagai item luar biasa.

- Keuntungan (gains) dapat berupa keuntungan atas penjualan aset lama, hasil/pendapatan keuangan, keuntungan kurs mata uang asing, dan pendapatan lainnya di luar kegiatan operasional inti perusahaan.

- Kerugian (losses) dapat berupa kerugian kurs mata uang asing, penurunan nilai investasi, dan kerugian lainnya yang terjadi di luar kegiatan operasional inti perusahaan.

- Transaksi dari gains dan losses biasanya bersifat kondisional (tidak selalu) sehingga akan diklasifikasikan sebagai pos luar biasa (extraordinary item).

- Penyajian gains dan losses di laporan laba rugi akan dipisahkan dari hasil kegiatan operasional inti perusahaan agar pembaca bisa lebih mudah membedakan.

Kekurangan Laporan Laba Rugi

Dalam pengambilan keputusan strategis, seorang investor, kreditur, atau stakeholders lain pasti ingin mengetahui bagaimana sebuah organisasi mencapai tujuannya dan bagaimana prospek perusahaan dalam jangka waktu pendek.

Ternyata, laporan laba rugi dianggap tidak cukup memadai untuk apa yang diharapkan stakeholders dalam mengambil keputusan strategis. Ada dua (2) alasan mengapa laporan laba rugi tidak mewakili sumber data yang memadai untuk tujuan tersebut, yaitu sebagai berikut.

- Laporan laba rugi hanya berisi estimasi dan asumsi yang bersifat tidak tunai (non kas). Taksiran tersebut juga cenderung dicampur dengan pendapatan & pengeluaran kas aktual dari bisnis – campuran tersebut tidak langsung terlihat jika hanya memeriksa laporan laba rugi.

- Laporan laba rugi paling sering disiapkan dengan basis akrual (accrual basis of accounting), bukan basis kas (cash basis of accounting). Dengan demikian, banyak angka-angka (mungkin persentase signifikan dari berbagai akun) jauh dari arus kas aktual.

Lalu, bagaimana solusi agar investor, kreditur, dan stakeholders lainnya bisa melihat pencapaian tujuan dan prospek perusahaan? Caranya yaitu dengan melihat laporan arus kas (cash flow statement) perusahaan. Kamu bisa membaca secara lengkap di artikel ini: Materi Belajar Laporan Arus Kas.

Format Laporan Laba Rugi (Income Statement Format)

Laporan laba rugi dapat digunakan untuk beberapa bentuk format. Menurut Griffin (2015), ada dua (2) contoh format laporan laba rugi, yaitu sebagai berikut.

#1. The Single-Step Income Statement

Format laporan laba rugi satu langkah (single-step income statement) tidak memiliki provisi untuk pengukuran pendapatan menengah. Format seperti ini adalah yang paling sederhana, yaitu mengurangi total semua biaya (expenses) dari total semua pendapatan (revenues) untuk sampai pada angka pendapatan bersih (net income).

Selain itu, format laporan laba rugi jenis ini tidak ada pengakuan yang diberikan atas laba kotor (gross profit) atau pendapatan dan beban non-operasional. Berikut contoh format laporan laba rugi satu langkah (single-step).

2. The Multi-Step Income Statement

Format laporan laba rugi multi-langkah (multi-step income statement) menyediakan pengukuran pendapatan menengah dari item-item seperti laba kotor (gross profit), pendapatan operasional bersih (net operating income), dan laba bersih (net income).

Di dalam format ini, terjadi pemisahan antara pendapatan dan pengeluaran dari kegiatan operasional inti dan kegiatan di luar operasional inti – seperti yang telah disinggung pada pembahasan empat (4) variabel di dalam laporan laba rugi.

Misalnya, jika terjadi penjualan aset atau penjualan anak perusahaan, hasil penjualan akan masuk ke dalam pendapatan kegiatan di luar kegiatan operasional inti perusahaan – disebut juga sebagai peristiwa preferal. Pendapatan jenis itu akan dipisah dari pendapatan operasional (inti bisnis).

Selain itu, jumlah pendapatan sebelum pajak (income before taxes) mencerminkan pendapatan perusahaan sebelum pajak dan menekankan sifat khusus dari pungutan pajak pendapatan. Laporan laba rugi jenis ini cenderung ditemukan di dalam laporan keuangan yang lebih rinci yang disiapkan untuk digunakan oleh manajemen, bankir, kreditur, dan stakeholders lain. Berikut contoh format laporan laba rugi multi-langkah.

Cara Mempersiapkan dan Membuat Laporan Laba Rugi

Sebenarnaya, jika kamu membaca dan memahami penjelasan sebelumnya, mulai dari pengertian hingga empat variabel di dalam laporan laba rugi, kamu pasti akan bisa membuatnya dengan mudah. Di sini, forexnesia tidak akan memberikan beberapa tips sebagai langkap persiapan untuk membuat laporan laba rugi.

- Pahami jenis perusahaan yang akan dibuatkan laporan laba rugi, apakah perusahaan keuangan atau non-keuangan.

- Pahami empat (4) komponen atau variabel yang digunakan di dalam laporan laba rugi, kemudian sesuaikan dengan kegiatan bisnis perusahaan.

- Pilih format laporan laba rugi sesuai dengan kebutuhan.

- Tinggal praktik!

Agar kamu bisa lebih mudah dalam membuat laporan laba rugi, berikut forexnesia berikan beberapa contoh laporan laba rugi perusahaan dagang dan perusahaan jasa.

Contoh Laporan Laba Rugi Perusahaan

Di sini, forexnesia akan memberikan contoh laporan laba rugi perusahaan, dengan mengambil sampel perusahaan tbk yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI). Invesnesia akan membedakan menjadi dua jenis perusahaan, yaitu perusahaan dagang dan perusahaan jasa.

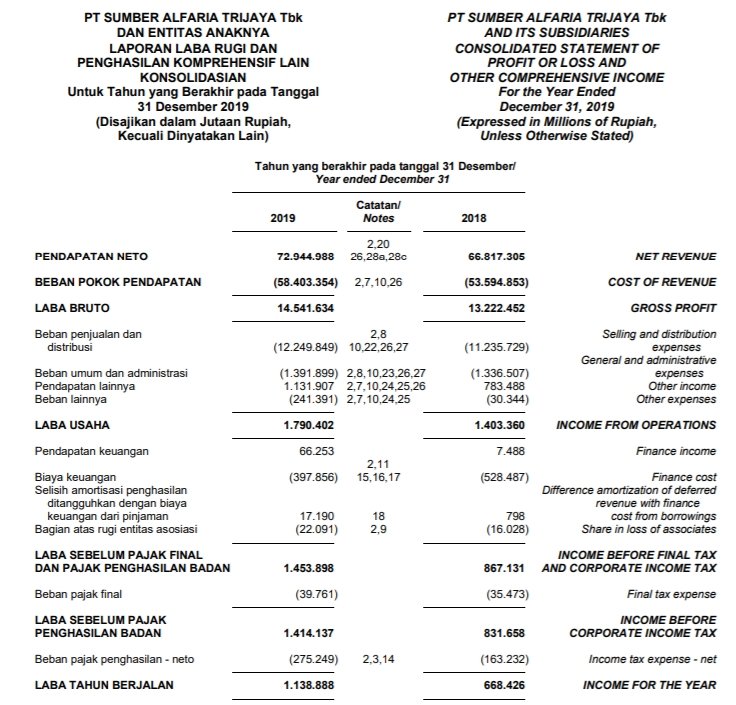

#1. PT Sumber Alfaria Trijaya Tbk

Perusahaan ini lebih populer dikenal juga sebagai Alfamart, yaitu bergerak di sektor ritel (retail) dan termasuk ke dalam perusahaan dagang. Berikut contoh laporan laba rugi PT Sumber Alfaria Trijaya Tbk tahun 2019.

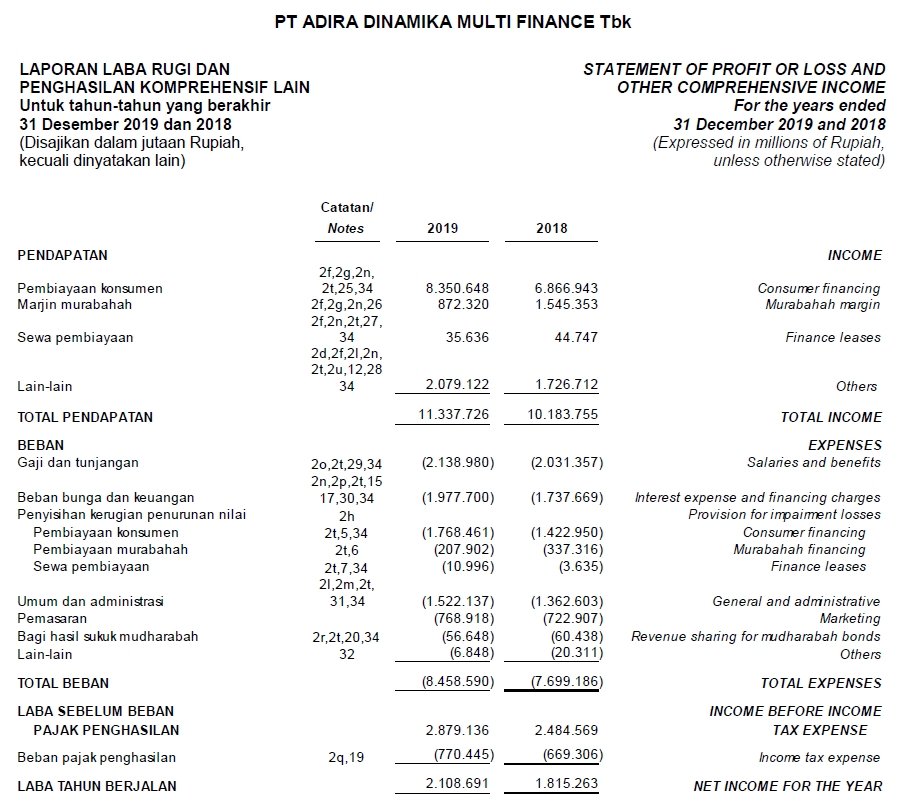

#2. PT Adira Dinamika Multi Finance Tbk

Perusahaan ini lebih dikenal sebagai Adira Finance, salah satu perusahaan pembiayaan (leasing) terbesar di Indonesia. Sebagai mana yang diketahui, sumber pendapatan dari lembaga keuangan yaitu bunga (interest). Perusahaan ini dapat dikategorikan sebagai perusahaan jasa yang menyediakan layanan keuangan. Berikut contoh laporan laba rugi PT Adira Dinamika Multi Finance Tbk tahun 2019.

Semua Hal Tentang Laporan Laba Rugi

Laporan Laba Rugi, juga dikenal sebagai Income Statement atau P&L (Profit and Loss Statement), adalah salah satu komponen utama dari Laporan Keuangan suatu perusahaan. Laporan ini menyajikan informasi tentang pendapatan, biaya, dan laba bersih selama periode waktu tertentu. Berikut adalah poin-poin penting tentang Laporan Laba Rugi:

1. Tujuan Laporan Laba Rugi

Tujuan utama Laporan Laba Rugi adalah untuk menyajikan informasi tentang kinerja operasional perusahaan dalam menghasilkan pendapatan dan menghadapi biaya selama periode tertentu.

2. Periode Pelaporan

Laporan Laba Rugi biasanya disusun untuk periode akuntansi tahunan, tetapi juga dapat disusun untuk periode kuartalan atau bulanan, tergantung pada kebutuhan perusahaan.

3. Struktur Umum

Laporan Laba Rugi umumnya memiliki struktur yang mencakup pendapatan, biaya, dan laba bersih. Komponen utama meliputi:

- Pendapatan Penjualan: Pendapatan dari penjualan produk atau layanan.

- Biaya Pokok Penjualan (Cost of Goods Sold/COGS): Biaya yang terkait langsung dengan produksi barang atau pemberian layanan.

- Laba Kotor (Gross Profit): Selisih antara pendapatan penjualan dan biaya pokok penjualan.

- Biaya Operasional: Biaya-biaya yang terkait dengan operasional perusahaan, seperti biaya gaji, biaya pemasaran, dan biaya administrasi.

- Laba Operasional (Operating Profit): Selisih antara laba kotor dan biaya operasional.

- Pendapatan dan Biaya Non-Operasional: Pendapatan dan biaya yang tidak terkait dengan operasional inti perusahaan, seperti pendapatan bunga atau beban bunga.

- Laba Bersih (Net Profit): Laba bersih setelah mengurangkan semua biaya, termasuk pajak penghasilan.

4. Pengukuran Laba Kotor

Laba Kotor dihitung dengan mengurangkan Biaya Pokok Penjualan (COGS) dari Pendapatan Penjualan. Ini mencerminkan profitabilitas inti dari aktivitas bisnis perusahaan.

5. Pengaruh Pajak

Laba Bersih dapat dipengaruhi oleh beban pajak penghasilan yang dibayar perusahaan.

6. Pengaruh Perubahan Harga

Perubahan harga bahan baku atau perubahan harga jual produk atau layanan dapat memengaruhi laba kotor dan laba bersih.

7. Analisis Laba Rugi

Pemangku kepentingan, seperti manajemen, investor, dan analis keuangan, menganalisis Laporan Laba Rugi untuk menilai kinerja perusahaan, tren pendapatan, dan efisiensi biaya.

8. Pengaruh Eksternal

Faktor eksternal, seperti persaingan pasar, perubahan ekonomi, atau perubahan regulasi, dapat memengaruhi kinerja perusahaan yang tercermin dalam Laporan Laba Rugi.

9. Pengambilan Keputusan

Laporan Laba Rugi digunakan untuk pengambilan keputusan bisnis, termasuk perencanaan anggaran, penilaian kelayakan investasi, dan strategi bisnis.

10. Perbandingan dengan Periode Sebelumnya

Melihat Laporan Laba Rugi dari periode ke periode membantu dalam melacak pertumbuhan atau penurunan kinerja perusahaan.

Simpulan

Jadi pada intinya, laporan laba rugi (income statement) adalah laporan yang menjelaskan hasil dari kegiatan bisnis perusahaan, apakah mendapatkan laba atau rugi. Selain itu, juga telah dibahas apa saja fungsi laporan laba rugi, unsur-unsur di dalamnya, bentuk format, hingga contoh laporan laba rugi perusahaan. Semoga materi belajar ini bisa diserap dan dipahami dengan baik. Kamu juga bisa langsung praktik untuk membuat laporan laba rugi. Semoga berhasil!

Referensi

Brigham, E. F., & Houston, J. F. (2013). Fundamentals of Financial Management (13th ed.). Mason: South-Western Cengage Learning.

Griffin, M.P. (2015). How to Read and Interpret Financial Statements (2th ed.). New York City: American Management Association.

Wahlen, J., Baginski, S., & Bradshaw, M. (2015). Financial Reporting, Financial Statement Analysis and Valuation (8th ed.). Boston: Cengage Learning.

www.idx.co.id