Laporan arus kas (statement of cash flows) merupakan salah satu jenis laporan keuangan utama setelah neraca (laporan posisi keuangan), laporan laba rugi (income statement), dan laporan perubahan ekuitas. Dengan kata lain, laporan arus kas berada di urutan nomor empat dari total lima laporan keuangan utama. Urutannya seperti berikut ini.

- Neraca atau Laporan Posisi Keuangan

- Laporan Laba Rugi

- Laporan Perubahan Ekuitas

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan

Singkatnya, neraca menggambarkan jumlah aset, liabilitas, dan ekuitas pemilik pada periode tertentu. Sedangkan laporan laba rugi adalah ringkasan pendapatan dan pengeluaran perusahaan pada suatu periode tertentu. Neraca dan laporan laba rugi setidaknya disiapkan setiap tahun, triwulan, atau bahkan setiap bulan.

Keduanya sama-sama mengungkapkan banyak hal tentang kondisi perusahaan dan riwayat pendapatan terbaru. Namun, keduanya tidak menjelaskan kepada pengguna (pembaca) tentang bagaimana perusahaan menggunakan dan mengelola kas (cash flows) mereka. Itulah alasan mengapa laporan arus kas (statement of cash flows) penting disiapkan agar bisa menyampaikan penggunaan kas perusahaan.

Contents

- 1 Pengertian Laporan Arus Kas

- 2 Manfaat Laporan Arus Kas

- 3 Fungsi Laporan Arus Kas

- 4 Tujuan Laporan Arus Kas

- 5 Penyebab Perusahaan yang Menguntungkan tetapi Kekurangan Kas

- 6 Penyebab Perusahaan Memiliki Kelebihan Uang Tunai (Kas)

- 7 Klasifikasi Arus Kas (Classification of Cash Flows)

- 8 Bentuk Format Laporan Arus Kas (Format of Cash Flow Statement)

- 9 Semua Hal Tentang Laporan Arus Kas

- 9.1 1. Tujuan Laporan Arus Kas

- 9.2 2. Struktur Laporan Arus Kas

- 9.3 3. Laba Bersih dan Arus Kas: Apa Perbedaanya?

- 9.4 4. Penting untuk Likuiditas

- 9.5 5. Pengambilan Keputusan

- 9.6 6. Kaitannya dengan Rasio Keuangan

- 9.7 7. Keterbatasan Laporan Arus Kas

- 9.8 8. Perubahan dalam Arus Kas dari Periode ke Periode

- 9.9 9. Pengaruh Faktor Eksternal

- 10 Simpulan

- 11 Referensi

Pengertian Laporan Arus Kas

Apa itu arus kas (cash flow)? Singkatnya, arus kas adalah apa yang digunakan perusahaan untuk membayar tagihan dan memberi penghargaan kepada pemilik dengan dividen. Arus kas memiliki peranan yang sangat penting karena merangkum semua aktivitas kas perusahaan. Oleh karena itulah perlu disiapkan laporan arus kas.

Belajar lebih dalam: Cash Flow dan Cara Analisis

Lalu, apa itu laporan arus kas (cash flow statement)? Pengertian laporan arus kas adalah sebuah laporan yang menjelaskan aliran kas (penerimaan & pengeluaran) perusahaan pada suatu periode tertentu. Laporan arus kas harus dikeluarkan bersamaan dengan neraca dan laporan laba rugi.

Manfaat Laporan Arus Kas

Ada banyak sekali manfaat laporan arus kas untuk para stakeholders. Namun secara umum, manfaat laporan arus kas (statement of cash flows) yaitu untuk memberikan pemahaman kepada pengguna laporan tentang perencanaan, pengambilan keputusan, dan keberhasilan manajemen dalam menangani hal-hal yang berkaitan dengan kas. Dari sisi manajemen internal perusahaan, laporan arus kas bisa dijadikan sebagai alat untuk menganalisis penggunaan kas selama suatu periode tertentu.

Fungsi Laporan Arus Kas

Sebanding dengan manfaatnya, laporan arus kas juga memiliki beberapa fungsi dan kegunaan. Secara umum, fungsi laporan arus kas yaitu untuk membantu pengguna laporan dalam menjawab pertanyaan penting berikut ini.

- Berapa jumlah uang tunai yang dihasilkan dan digunakan untuk kegiatan operasional?

- Dari mana sumber uang yang diinvestasikan pada pabrik dan peralatan baru?

- Bagaimana cara mengumpulkan uang – menerbitkan saham atau menerbitkan obligasi?

- Seandainya perusahaan meraih pendapatan bersih yang sehat, mengapa saldo kas lebih rendah dari periode sebelumnya?

- Bagaimana perusahaan dapat membayar dividen?

Tujuan Laporan Arus Kas

Kenapa laporan arus kas perlu disiapkan? Menurut Griffin (2015), tujuan laporan arus kas adalah untuk meringkas hasil dari laporan keuangan lain yang saling terkait untuk periode berjalan dan untuk menyajikan apa penyebab (alasan) arus kas masuk dan arus kas keluar.

Dengan kata lain, laporan arus kas menampilkan secara lebih jelas terkait sumber pemasukan dan pengeluaran perusahaaan dibanding hanya melihat laporan laba rugi. Inilah tujuan utama sekaligus menjadi kelebihan dari laporan arus kas.

Menurut Wahlen et al (2015), tujuan laporan arus kas adalah untuk menginformasikan kepada pengguna laporan keuangan tentang sumber dan penggunaan kas, yang kemudian dibagi menjadi tiga aktivitas bisnis: operasi (operating), investasi (investing), dan pembiayaan (financing). Laporan arus kas juga dapat memberikan informasi yang berguna untuk melengkapi laporan laba rugi, yang menunjukkan bagaimana arus kas bisa berbeda dari pendapatan berbasis akrual (accrual-basis).

Penyebab Perusahaan yang Menguntungkan tetapi Kekurangan Kas

Seperti yang diketahui, laporan arus kas atau cash flow statements memberikan informasi tentang sumber dan penggunaan kas perusahaan. Contoh kasus, ada perusahaan yang sedang berkembang pesat dan menguntungkan tetapi justru kekurangan uang tunai (kas) sehingga tidak mampu membayar pemasok (suppliers), gaji karyawan, dan kreditur pada waktu yang tepat. Setidaknya ada dua (2) alasan kenapa itu bisa terjadi.

Pertama, waktu penerimaan kas dari pelanggan tidak harus bersamaan dengan pengakuan pendapatan. Begitu juga dengan waktu pengeluaran kas yang tidak harus bersamaan dengan pengakuan beban berdasarkan akuntansi berbasis akrual ((accrual-basis accounting).

Dalam kasus biasa, pengeluaran kas mendahului pengakuan beban, dan penerimaan kas mengikuti pengakuan pendapatan. Dengan demikian, perusahaan mungkin memiliki laba bersih positif untuk suatu periode tetapi terjadi arus kas bersih negatif dari kegiatan operasional.

Kedua, perusahaan merasa perlu untuk membeli properti, pabrik, dan peralatan baru dalam rangka memaksimalkan aktivitas bisnis; melunasi utang; atau memperoleh kembali saham biasa (buyback saham). Aktivitas seperti ini tentu akan menciptakan arus kas keluar. Satu-satu jalan bagi perusahaan agar bisa bertahan hidup adalah dengan menghasilkan kas yang memadai dari kegiatan operasional.

Penyebab Perusahaan Memiliki Kelebihan Uang Tunai (Kas)

Sebelumnya telah dijelaskan alasan kenapa suatu perusahaan mengalami kekurangan uang tunai. Sebaliknya, ada suatu kondisi di mana perusahaan justru mengalami kelebihan kas. Setidaknya ada dua (2) alasan kenapa perusahaan memiliki kelebihan kas.

Pertama, perusahaan telah mencapai tahap kedewasaan (maturity) di dalam bisnis. Perusahaan dewasa (mature firm) adalah perusahaan yang mapan, menjadi market leader di industrinya, dan produk terkenal dengan pelanggan yang setia.

Perusahaan mapan biasanya mampu menghasilkan laba konsisten dan memiliki arus kas positif. Perusahaan yang juga disebut sebagai cash-cow firm (perusahaan sapi perah) tersebut juga tidak perlu menginvestasikan kelebihan arus kas ke dalam modal untuk mencapai peluang pertumbuhan. Kenapa? Karena perusahaan telah berada di titik tertinggi. Itulah kenapa perusahaan mengalami kas berlebih.

Kedua, perusahaan melakukan peningkatan transaksi kas dengan cara menjual aset, melakukan divestasi anak perusahaan, menerbitkan surat utang atau obligasi, dan menerbitkan saham (ekuitas) baru.

Klasifikasi Arus Kas (Classification of Cash Flows)

Di dalam laporan arus kas, ada tiga komponen (unsur) utama dari arus kas yang masing-masingnya saling berkaitan untuk melaporkan aliran kas perusahaan. Berikut klasifikasi arus kas perusahaan.

1. Arus Kas dari Aktivitas Operasi (Operating)

Cash flows from operating activities berasal dari kegiatan operasi perusahaan sehari-hari, yaitu dengan menyediakan dan menjual produk (barang dan jasa). Menganalisis arus kas dari kegiatan operasi selama beberapa tahun bisa menunjukkan sejauh mana aktivitas operasi mampu menyediakan kas untuk mempertahankan bisnis dan sejauh mana perusahaan harus bergantung pada sumber kas lain.

Berikut detail atau rincian arus kas dari kegiatan operasi di dalam laporan arus kas perusahaan.

- Arus Kas Masuk (Cash Inflows) – contoh: (a) penjualan barang dan jasa untuk mendapatkan uang tunai dan penagihan piutang, dan (b) bunga dan dividen yang diterima atas investasi.

- Arus Kas Keluar (Cash Outflows) – contoh: (a) pembelian bahan dan perlengkapan, (b) kompensasi karyawan, (c) pajak, dan (d) bunga atas uang pinjaman.

2. Arus Kas dari Aktivitas Investasi (Investing)

Cash flows from investing activities mencakup pembelian & penjualan aset produktif (ex: properti, pabrik, dan peralatan), utang perusahaan lain (ex: obligasi dan wesel tagih), dan ekuitas (ex: saham biasa dan preferen yang diterbitkan oleh perusahaan lain). Berikut detail atau rincian arus kas dari kegiatan investasi di dalam laporan arus kas perusahaan.

- Arus Kas Masuk (Cash Inflows) – contoh: (a) penjualan properti, pabrik, dan peralatan, (b) penjualan sebagian bisnis, seperti divisi, dan (c) penjualan sekuritas (investasi).

- Arus Kas Keluar (Cash Outflows) – contoh: (a) akuisisi properti, pabrik, dan peralatan, (b) memberikan pinjaman kepada perusahaan lain, dan (c) pembelian sekuritas (investasi).

3. Arus Kas dari Aktivitas Pendanaan (Financing)

Cash flows from financing activities mencakup penerbitan surat utang, modal saham, pembayaran dividen, pembayaran utang kembali, dan pembelian saham treasuri. Berikut detail atau rincian arus kas dari kegiatan pendanaan di dalam laporan arus kas perusahaan.

- Arus Kas Masuk (Cash Inflows) – contoh: (a) menerbitkan (menjual) saham biasa atau saham preferen, dan (b) menerbitkan obligasi, wesel tagih, dan hipotek.

- Arus Kas Keluar (Cash Outflows) – contoh: (a) dividen saham biasa atau preferen yang dibayarkan kepada pemilik, (b) pembayaran pokok obligasi, wesel bayar, dan hipotek, dan (c) membeli saham kembali (buyback) untuk tujuan perbendaharaan, atau sering disebut saham treasury.

Note: contoh item yang disediakan di masing-masing klasifikasi arus kas (operasi, investasi, dan pendanaan), baik untuk arus kas keluar maupun arus kas masuk, hanya sebagai contoh saja dan belum tentu mencakup semuanya. Dengan kata lain, contoh item tersebut hanya memberikan gambaran umum untuk setiap komponen arus kas.

Bentuk Format Laporan Arus Kas (Format of Cash Flow Statement)

Menurut FASB (Financial Accounting Standards Board), ada dua (2) contoh format alternatif untuk laporan arus kas (the statement of cash flows), yaitu (1) metode langsung (the direct method), dan (2) metode tidak langsung (the indirect method). FASB mengizinkan untuk menggunakan salah satu di antara keduanya, namun FASB lebih merekomendasikan untuk mengaplikasikan laporan arus kas metode langsung.

#1. Metode Langsung (The Direct Method)

Laporan arus kas metode langsung adalah sebuah metode yang melaporkan golongan utama arus kas bersih dari aktivitas operasi (operating activities) dengan cara mendaftarkan semua penerimaan dan pembayaran kas operasi utama (inti). Bentuk format cash flow statements metode langsung setidaknya harus mengungkapkan beberapa kategori dari arus kas berikut ini:

- Kas yang dikumpulkan dari pelanggan,

- Bunga dan dividen yang diterima,

- Penerimaan operasional lainnya,

- Uang tunai yang dibayarkan kepada karyawan dan pemasok,

- Pembayaran bunga, dan

- Pembayaran pajak penghasilan.

Keuntungan menggunakan metode langsung (direct method) adalah memberikan rincian arus kas operasi. Kekurangan utamanya adalah pengumpulan data arus kas yang terperinci akan membutuhkan biaya yang mahal.

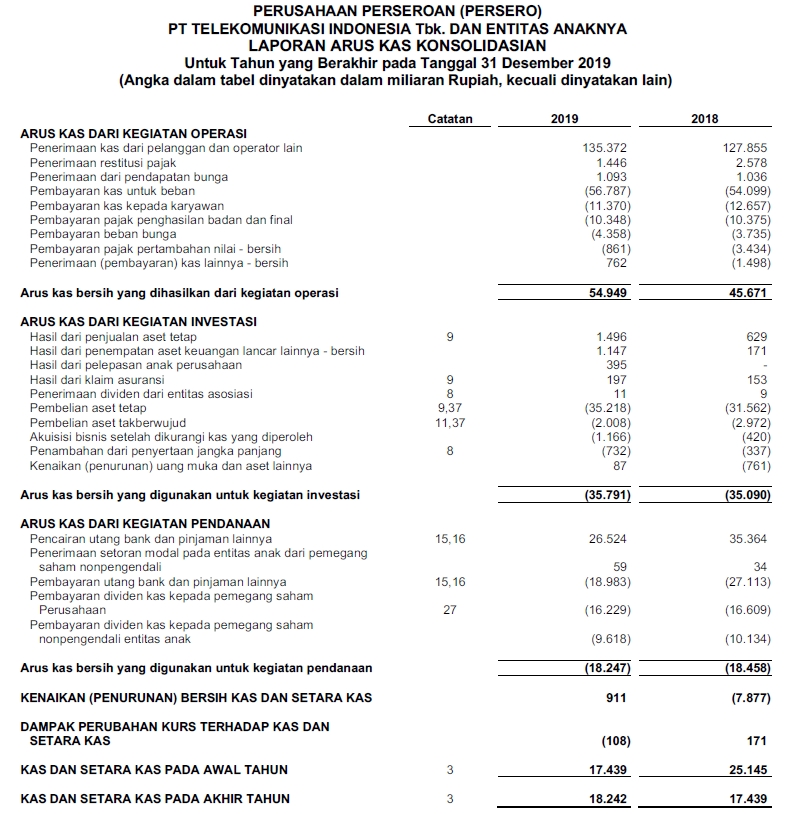

Laporan arus kas metode langsung sebenarnya bisa kamu dengan muda ditemukan di dalam laporan keuangan perusahaan tbk yang terdaftar di Bursa Efek Indonesia (BEI). Sebagai sampel, berikut contoh laporan arus kas metode langsung PT Telekomunikasi Indonesia Tbk (Telkom) tahun 2019.

#2. Metode Tidak Langsung (The Indirect Method)

Laporan arus kas metode tidak langsung adalah sebuah metode yang mana pendapatan bersih (net income) dan arus kas bersih (net cash flow) dari aktivitas operasi direkonsiliasi melalui serangkaian penyesuaian. Penyesuaian tersebut mencakup:

- Mengurangi laba bersih untuk pendapatan bukan kas,

- Meningkatkan laba bersih untuk biaya bukan kas (seperti depresiasi), dan

- Menyesuaikan laba bersih untuk perubahan akun modal kerja.

Proses penyesuaian – rekonsiliasi laba bersih menjadi arus kas bersih – dapat muncul di badan laporan arus kas, atau mungkin muncul di dalam jadwal tambahan. Penyesuaian tersebut setidaknya harus mencakup:

- Penangguhan penerimaan dan pembayaran operasi masa lalu,

- Akrual penerimaan dan pembayaran operasi masa depan yang diharapkan,

- Perubahan dalam piutang, persediaan, hutang, dan aset dan liabilitas operasi lainnya saat ini,

- Golongan lain dari item yang direkonsiliasi, dan

- Keuntungan dan kerugian non tunai.

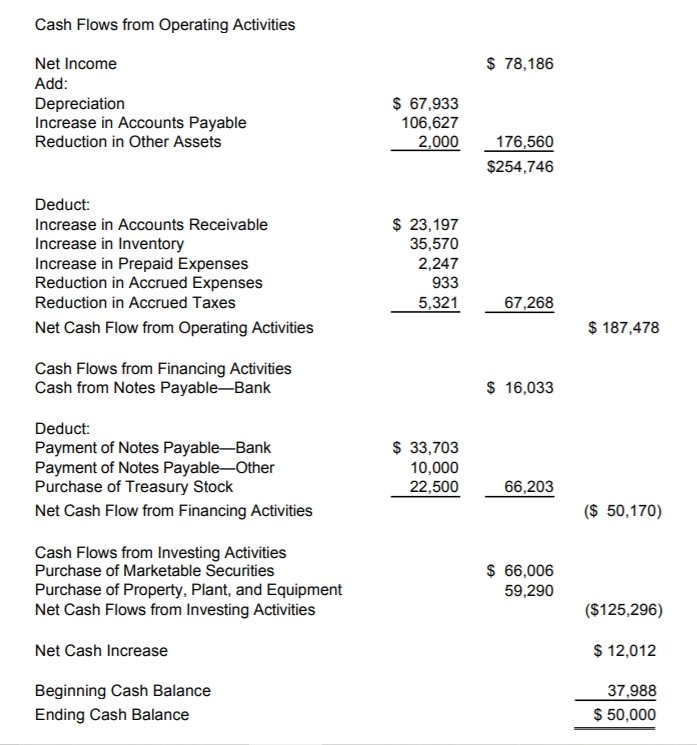

Perbedaan utama laporan arus kas metode langsung dan metode tidak langsung yaitu terletak pada rincian arus kas aktivitas operasi. Metode langsung menggunakannya, sedangkan metode tidak langsung sebaliknya, yaitu tidak memberikan rincian arus kas dari aktivitas operasi. Berikut contoh laporan arus kas metode tidak langsung.

Semua Hal Tentang Laporan Arus Kas

Laporan Arus Kas adalah dokumen keuangan yang penting dalam akuntansi perusahaan yang menggambarkan pergerakan arus kas (cash flow) selama periode tertentu. Laporan ini terdiri dari tiga bagian utama: arus kas dari aktivitas operasional, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Berikut adalah poin-poin penting tentang Laporan Arus Kas:

1. Tujuan Laporan Arus Kas

Laporan Arus Kas bertujuan untuk memberikan gambaran tentang sumber dan penggunaan arus kas suatu perusahaan selama periode tertentu.

2. Struktur Laporan Arus Kas

Laporan Arus Kas terbagi menjadi tiga bagian utama: aktivitas operasional, aktivitas investasi, dan aktivitas pendanaan.

- Arus Kas dari Aktivitas Operasional: Bagian ini mencerminkan arus kas yang berasal dari kegiatan operasional perusahaan, termasuk penerimaan dari penjualan dan pembayaran untuk biaya operasional.

- Arus Kas dari Aktivitas Investasi: Bagian ini mencerminkan arus kas yang berasal dari kegiatan investasi, seperti pembelian atau penjualan aset tetap, investasi dalam saham atau obligasi, dan penerimaan atau pembayaran pinjaman kepada pihak ketiga.

- Arus Kas dari Aktivitas Pendanaan: Bagian ini mencerminkan arus kas yang berasal dari kegiatan pendanaan, termasuk penerimaan atau pembayaran utang jangka panjang, pembiayaan dari pemegang saham, dan pembayaran dividen.

3. Laba Bersih dan Arus Kas: Apa Perbedaanya?

Laporan Arus Kas memberikan gambaran yang berbeda dari Laba Bersih karena mencerminkan transaksi yang melibatkan arus kas. Sementara itu, Laba Bersih mencakup elemen non-kas seperti penyusutan.

4. Penting untuk Likuiditas

Laporan Arus Kas sangat penting dalam mengevaluasi likuiditas perusahaan, yaitu kemampuannya untuk memenuhi kewajiban kas saat jatuh tempo.

5. Pengambilan Keputusan

Laporan Arus Kas digunakan oleh manajemen, investor, dan kreditor untuk mengambil keputusan terkait dengan strategi bisnis, investasi, dan pinjaman.

6. Kaitannya dengan Rasio Keuangan

Laporan Arus Kas dapat memberikan informasi yang mendukung perhitungan rasio keuangan seperti Rasio Arus Kas terhadap Utang atau Rasio Arus Kas terhadap Pendapatan Operasional.

7. Keterbatasan Laporan Arus Kas

Laporan Arus Kas tidak memberikan gambaran lengkap tentang kinerja perusahaan karena hanya mencakup aspek arus kas, sedangkan aspek laba bersih dan nilai kekayaan bersih tidak termasuk.

8. Perubahan dalam Arus Kas dari Periode ke Periode

Analisis perubahan dalam arus kas dari periode ke periode dapat memberikan wawasan tentang kinerja dan perubahan strategi perusahaan.

9. Pengaruh Faktor Eksternal

Faktor eksternal seperti perubahan dalam kebijakan pajak atau perubahan kondisi pasar dapat memengaruhi Laporan Arus Kas.

Simpulan

Well, itulah materi lengkap tentang laporan arus kas perusahaan, mulai dari pengertian, manfaat, fungsi, tujuan, klasifikasi, format, hingga contoh laporan arus kas perusahaan metode langsung dan metode tidak langsung. Pada dasarnya, perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI), baik jenis perusahaan dagang maupun perusahaan jasa, mereka menggunakan contoh laporan arus kas metode langsung, sesuai dengan rekomendasi dari FASB.

Bagi kamu yang sedang belajar laporan keuangan, khususnya laporan arus kas, kamu bisa menjadikan materi di artikel ini sebagai referensi. Cara membuat laporan arus kas untuk pemula sangat mudah, kamu tinggal memahami apa saja klasifikasi dan item yang ada di dalam laporan arus kas. Kemudian, sesuaikan dengan jenis perusahaan, dan tidak lupa untuk melihat contoh laporan arus kas perusahaan lain sebagai pedoman. Lakukan secara perlahan, dan nikmati proses belajarnya. Good luck!

Referensi

Griffin, M.P. (2015). How to Read and Interpret Financial Statements (2th ed.). New York City: American Management Association.

Wahlen, J., Baginski, S., & Bradshaw, M. (2015). Financial Reporting, Financial Statement Analysis and Valuation (8th ed.). Boston: Cengage Learning.

www.idx.co.id